Wat wordt bedoeld met eigen vermogen?

Leerdoelen

•Je kunt het eigen vermogen herkennen bij een eenmanszaak, een vennootschap onder firma, een besloten vennootschap en een naamloze vennootschap

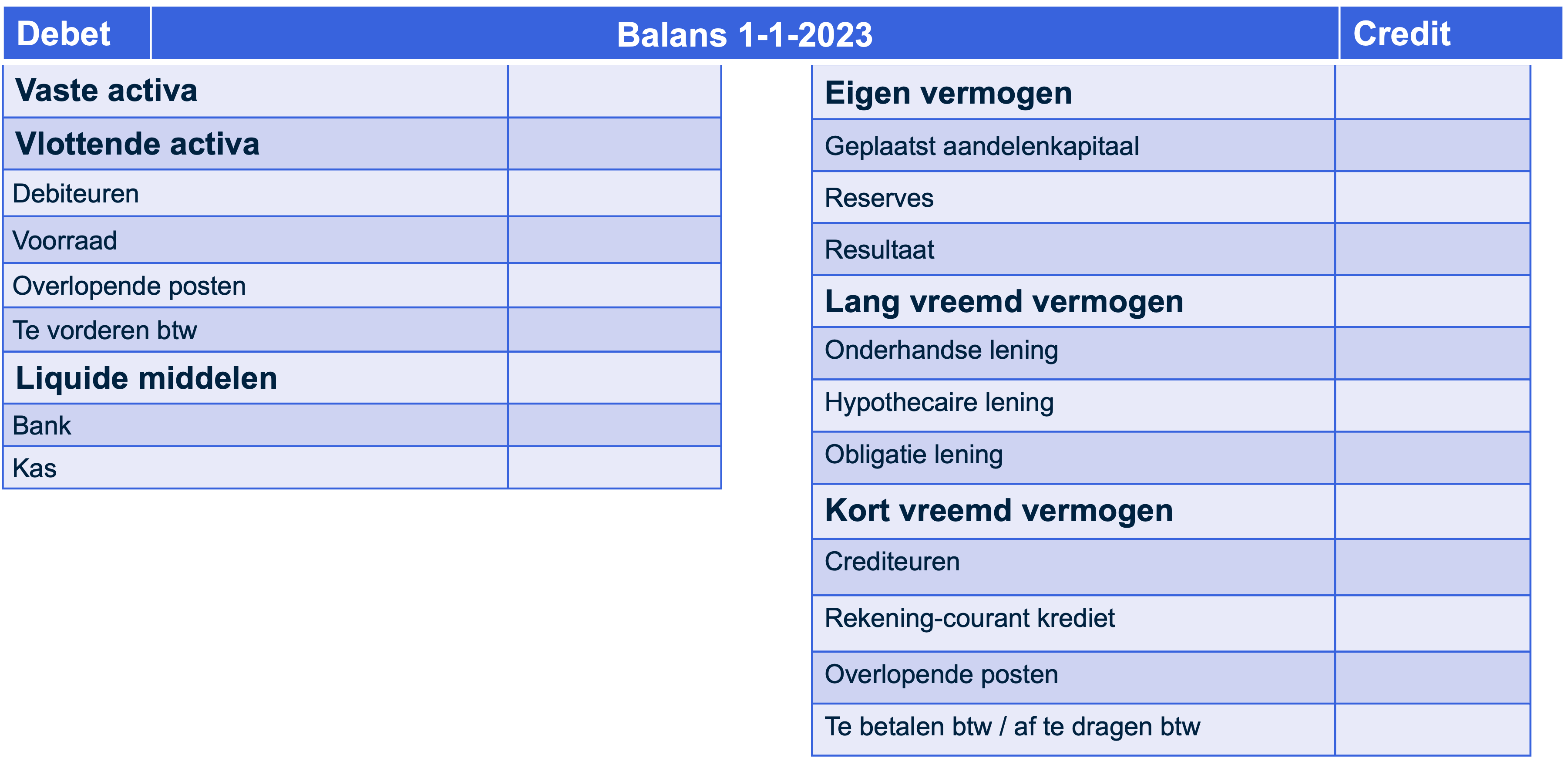

Wat is eigen vermogen?

Eigen vermogen is het geld dat de eigenaren zelf in hun bedrijf hebben ingebracht. Dit kan op verschillende manieren gestructureerd zijn, afhankelijk van de rechtsvorm.

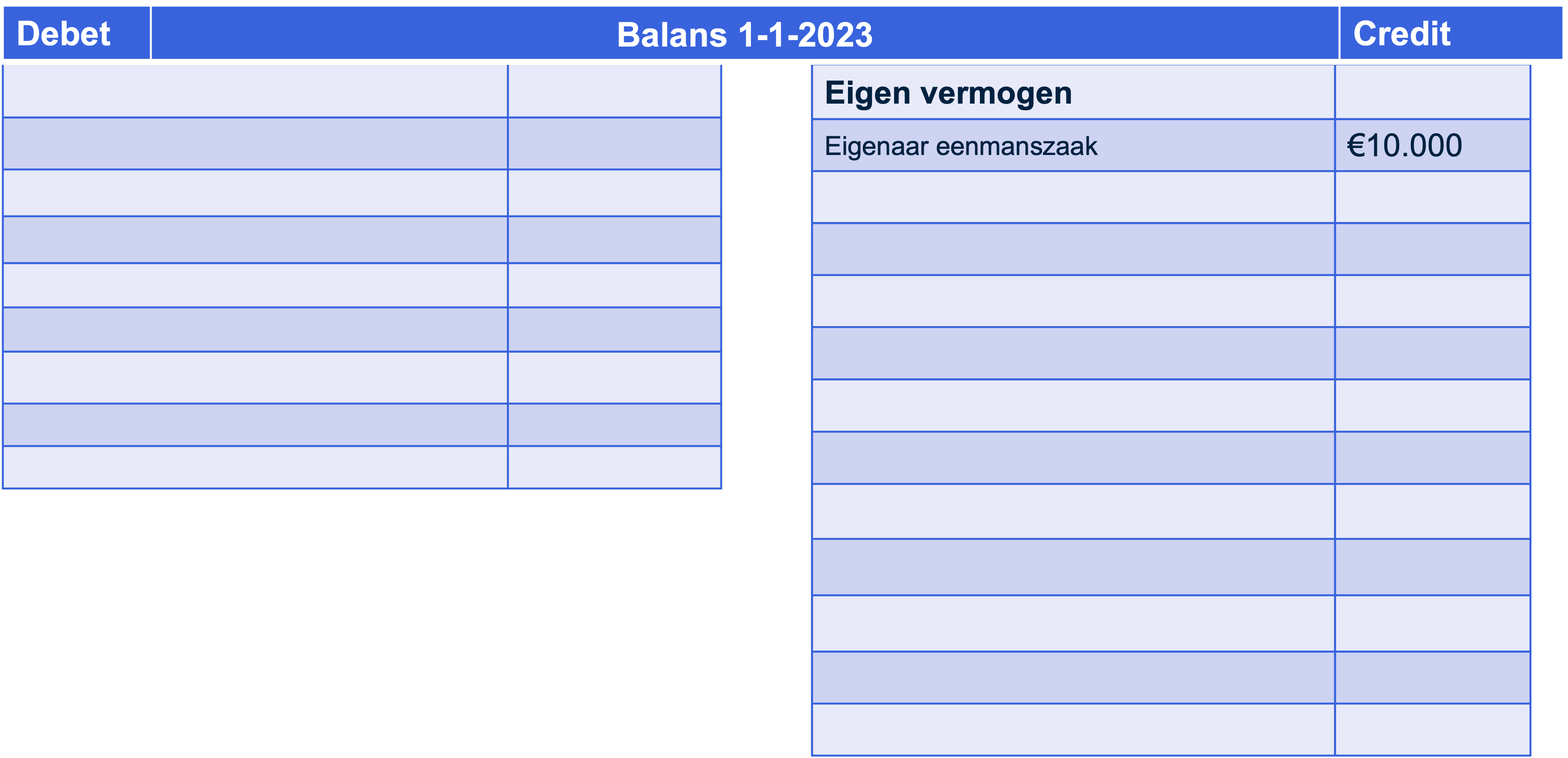

Eigen vermogen bij eenmanszaak

Bij een eenmanszaak is het eigen vermogen eenvoudig te begrijpen. De eigenaar brengt zelf geld in, bijvoorbeeld € 10.000. Stel dat de eigenaar een balans opstelt, dan zou deze € 10.000 op de bank staan aan de debetzijde en als eigen vermogen op de creditzijde. Het is belangrijk te weten dat als je geen activa hebt, zoals bij een dienstverlenend bedrijf, je eigen vermogen ook nul kan zijn.

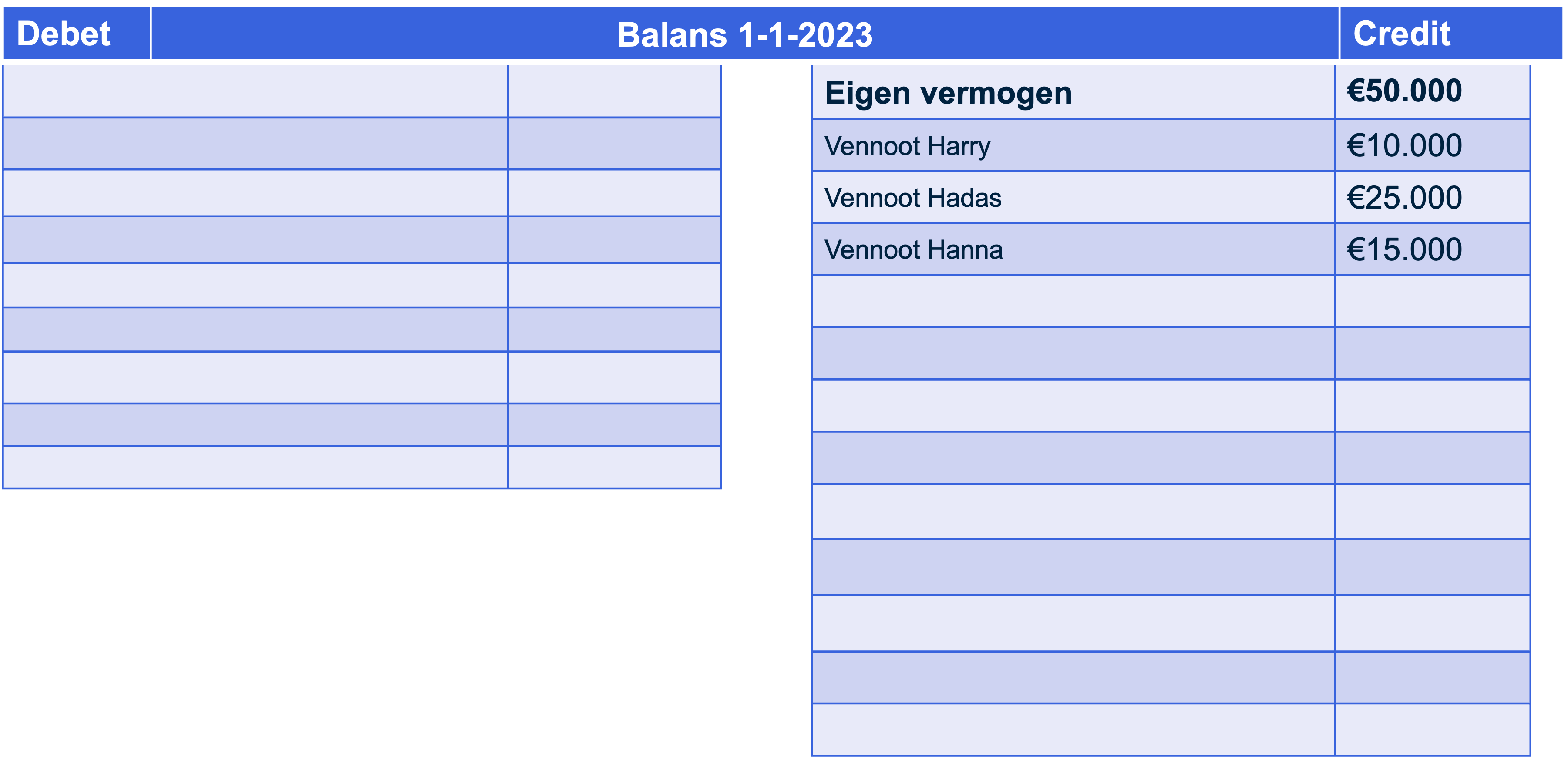

Eigen vermogen bij vennootschap onder firma (VOF)

Bij een vennootschap onder firma ziet het eigen vermogen er iets anders uit. Als voorbeeld hebben we een VOF met drie vennoten: Harry, Hadas en Hanna. Stel dat ze gezamenlijk € 50.000 eigen vermogen hebben opgebouwd. Dit wordt niet als één bedrag vermeld, maar als individuele inleg van elk van de vennoten.

•Harry heeft € 10.000 ingebracht.

•Hadas heeft € 25.000 ingebracht.

•Hanna heeft € 15.000 ingebracht.

Op de balans staat dan niet één post 'Eigen vermogen' van € 50.000, maar de afzonderlijke bedragen die iedere vennoot heeft ingebracht.

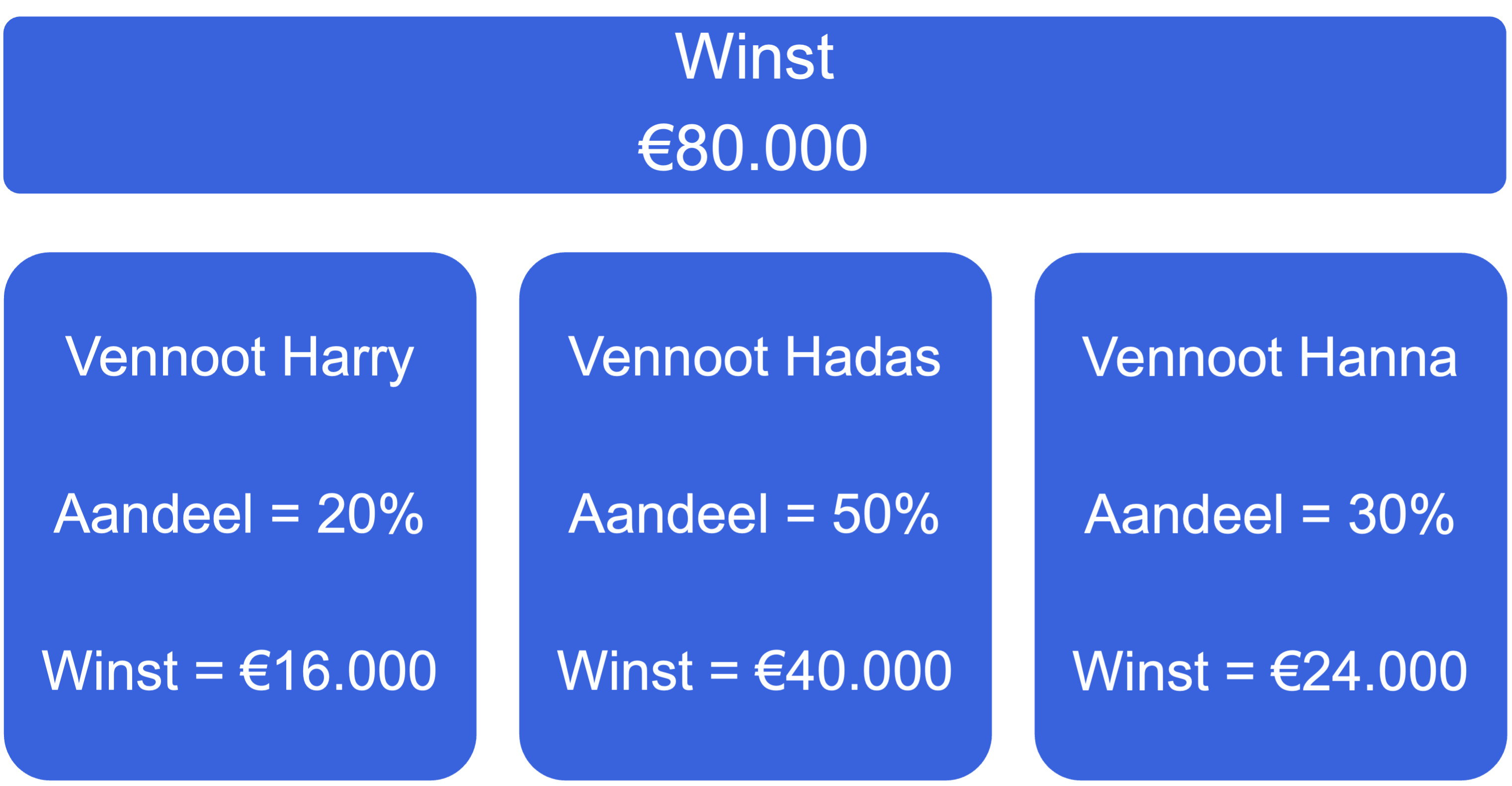

Winstverdeling

De winst wordt verdeeld op basis van de inleg van de vennoten. Bij een winst van €80.000:

•Harry krijgt € 16.000 (20% van €80.000).

•Hadas krijgt € 40.000 (50% van €80.000).

•Hanna krijgt € 24.000 (30% van €80.000).

Dit laat duidelijk zien dat de winstverdeling bij een VOF afhankelijk is van de inleg van de vennoten.

Eigen vermogen bij BV en NV

Bij een besloten vennootschap (BV) en een naamloze vennootschap (NV) is het eigen vermogen een stuk complexer. Dit bestaat uit:

1.Aandelenkapitaal: dit is de nominale waarde van de uitgegeven aandelen vermenigvuldigd met het aantal aandelen.

2.Reserves: dit kan bestaan uit agio-reserves, dividendreserves of algemene reserves, waarbij soms meer voor de aandelen is betaald dan de nominale waarde.

3.Resultaat: dit is de winst die gedurende het jaar is behaald. Dit kan op verschillende plaatsen in de balans staan, maar is een belangrijk onderdeel van het eigen vermogen.

Belastingen bij BV en NV

Een belangrijk aspect is dat een BV of NV belasting betaalt over de winst via de vennootschapsbelasting. Dit is anders dan bij een eenmanszaak of VOF, waar de eigenaren inkomstenbelasting betalen over hun winst. Bij een BV of NV betaalt de rechtspersoon vennootschapsbelasting, terwijl de aandeelhouders belasting betalen over het dividend dat ze ontvangen.