Henk zet op 1 januari 2000 een bedrag van € 500 op zijn spaarrekening en is van plan dit 15 jaar te laten staan. De bank geeft 1,2%. Henk gaat ervan uit dat de bank dit percentage onveranderd laat.

Welk spaarmotief heeft Henk?

Jeffrey Tito

Jeffrey TitoHenk zet op 1 januari 2000 een bedrag van € 500 op zijn spaarrekening en is van plan dit 15 jaar te laten staan. De bank geeft 1,2%. Henk gaat ervan uit dat de bank dit percentage onveranderd laat.

Welk spaarmotief heeft Henk?

•Je kunt uitleggen wat ruilen over de tijd (intertemporele ruil) is en dit herkennen in voorbeelden

•Je kunt minimaal drie spaarmotieven en drie leenmotieven benoemen en toelichten

•Je kunt het verschil uitleggen tussen een consumptief krediet en een hypothecaire lening

•Je kunt het verschil uitleggen tussen de individuele prijs van tijd en de algemene prijs van tijd

•Je kunt uitleggen hoe tijdsvoorkeur invloed heeft op de keuze tussen sparen en lenen

•Je kunt beschrijven wat de vermogensmarkt is en het verschil uitleggen tussen kapitaalmarkt en geldmarkt

•Je kunt uitleggen hoe de rente tot stand komt door vraag en aanbod van vermogen

•Je kunt uitleggen welke risico's vragers en aanbieders van vermogen lopen, zoals inflatie, asymmetrische informatie en wanbetaling

Wanneer je spaart of leent, ben je bezig met ruilen over de tijd. Dat betekent dat je consumptie uitstelt of vervroegt. Consumeren is ruilen: je ruilt geld voor een product. Als je spaart, stel je consumptie uit naar de toekomst. Als je leent, vervroeg je consumptie. Je koopt nu iets met geld dat je pas later verdient.

Een ander woord voor ruilen over de tijd is intertemporele ruil. Het uitstellen én het vervroegen van consumptie vallen hier onder. Het vervroegen van consumptie is niet gratis. Je betaalt rente. Rente is de prijs van tijd: de vergoeding voor het eerder kunnen beschikken over geld. Sparen en lenen zijn dus manieren om je koopkracht in de tijd te verschuiven.

Sparen betekent dat je nu afziet van consumptie om later meer te kunnen besteden. De redenen om te sparen noemen we spaarmotieven.

Het zekerheidsmotief betekent dat je spaart uit voorzorg, bijvoorbeeld voor onverwachte kosten zoals een kapotte wasmachine. Het doelmotief houdt in dat je spaart voor een concreet doel, zoals een reis. Het vermogensmotief betekent dat je spaart om rente te ontvangen. Je spaargeld levert dan extra inkomen op.

Door te sparen verschuif je koopkracht van het heden naar de toekomst.

Lenen betekent dat je consumptie naar voren haalt en later terugbetaalt. Je gebruikt nu geld dat je nog moet verdienen. Dat geld moet altijd worden terugbetaald, meestal met rente.

Redenen om te lenen noemen we leenmotieven. Je kunt lenen om tegenslagen op te vangen, bijvoorbeeld als je geen spaargeld hebt voor een noodzakelijke aankoop. Je kunt lenen voor duurzame consumptiegoederen, zoals een auto. Ook kun je lenen om een tijdelijk tekort te overbruggen wanneer je nu geld nodig hebt, maar binnenkort inkomen verwacht.

Een lening wordt ook wel krediet genoemd.

Een consumptief krediet is een lening voor de aanschaf van consumptiegoederen. Voorbeelden zijn rood staan, een creditcard of een persoonlijke lening.

Een hypothecaire lening is een lening voor de aankoop van een huis. Het huis is hierbij het onderpand. Dat betekent dat de bank het huis mag verkopen als de lening niet wordt terugbetaald. Het onderpand is dus een zekerheid voor de bank.

De rente die in de markt geldt, noemen we de algemene prijs van tijd. Dit is de marktrente.

De individuele prijs van tijd is de prijs die jij persoonlijk bereid bent te betalen om nu geld te kunnen besteden. Als jouw individuele prijs van tijd hoger is dan de algemene prijs van tijd, ben je bereid te lenen. Is jouw individuele prijs van tijd lager dan de algemene prijs van tijd, dan kies je eerder voor sparen.

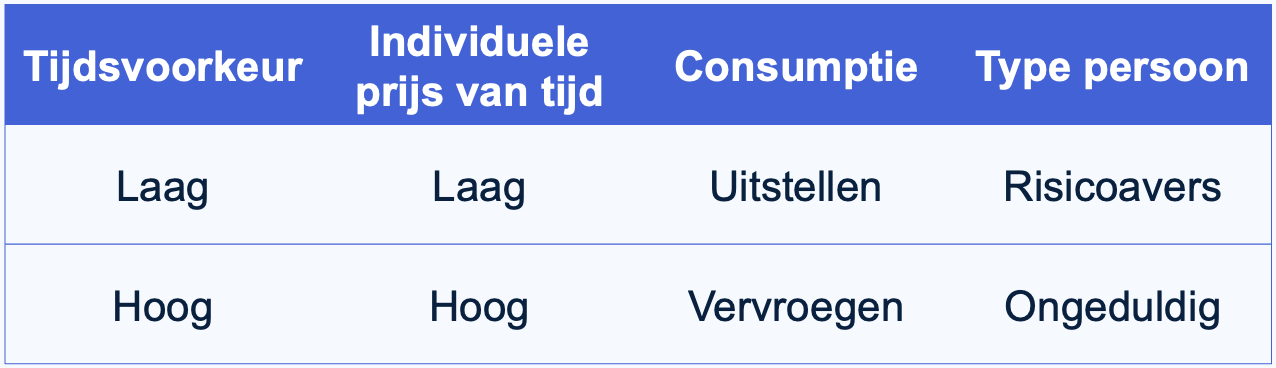

De keuze tussen sparen en lenen hangt samen met je tijdsvoorkeur. Dat is de mate waarin je bereid bent consumptie uit te stellen.

Bij een lage tijdsvoorkeur kun je consumptie makkelijk uitstellen. Je individuele prijs van tijd is dan laag en je zult eerder sparen. Mensen met een lage tijdsvoorkeur zijn vaak risicoavers.

Bij een hoge tijdsvoorkeur wil je consumptie vervroegen. Je bent ongeduldiger en bereid rente te betalen. Je individuele prijs van tijd is dan hoog.

De vermogensmarkt is de markt waar geld wordt geleend en uitgeleend. Hier ontmoeten vragers en aanbieders van vermogen elkaar. Banken en andere instellingen bemiddelen tussen deze partijen.

De vermogensmarkt bestaat uit twee delen:

•de kapitaalmarkt: leningen met een looptijd langer dan één jaar, zoals een hypothecaire lening

•de geldmarkt: leningen met een looptijd korter dan één jaar, zoals rood staan

•particulieren, bijvoorbeeld voor een hypotheek of studie

•bedrijven, bijvoorbeeld voor investeringen via obligaties of aandelen

•de overheid, bijvoorbeeld bij een begrotingstekort

•banken

•particuliere spaarders

•institutionele beleggers, zoals pensioenfondsen en verzekeringsmaatschappijen

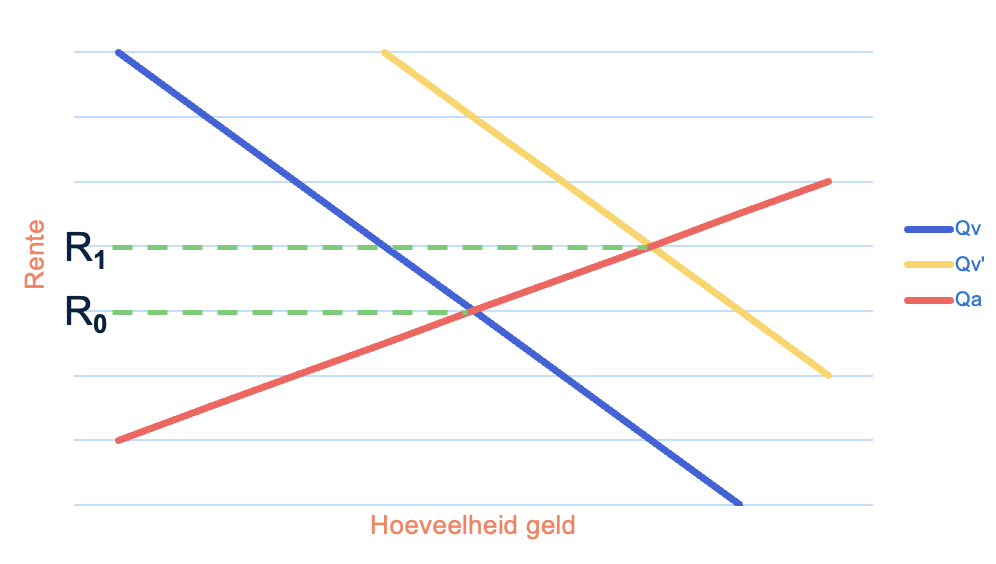

Op de vermogensmarkt ontstaat door vraag en aanbod een evenwicht. De prijs die daaruit voortkomt is de rente.

Bij meer aanbod van geld daalt de rente. Bij meer vraag naar geld stijgt de rente. Rente is dus de prijs van vermogen.

Ook onzekerheid speelt een rol. Hoe groter het risico dat geld niet wordt terugbetaald, hoe hoger de rente die aanbieders vragen.

Vragers en aanbieders van vermogen lopen verschillende risico's.

Inflatie vermindert de reële waarde van geld. Als je jarenlang een vast bedrag terugbetaalt, is dat bedrag in de toekomst minder waard dan nu. Hoe langer de looptijd, hoe moeilijker inflatie te voorspellen is. Daarom wordt bij langere looptijden vaak een hogere rente gevraagd.

Asymmetrische informatie betekent dat de ene partij meer informatie heeft dan de andere. Een lener kan bijvoorbeeld weten dat hij binnenkort zijn baan verliest, terwijl de bank dat niet weet. Dit vergroot het risico voor de bank.

Daarnaast is er het risico van wanbetaling: het niet terugbetalen van een lening. Hoe hoger het risico, hoe hoger de rente die wordt gevraagd.

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

86% van onze leerlingen zegt hoger te scoren.

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.