Welk belastingstelsel lijkt het meest op dat van Nederland?

Leerdoelen

•Je kunt uitleggen wanneer je directe of indirecte belasting betaalt en voorbeelden noemen van beide

•Je kunt uitleggen welke belastingstelsels er zijn, wat het marginale tarief is, en welke aftrekposten er bestaan

•Je kunt onderscheiden welke verdiensten in welke box vallen en wanneer er recht is op heffingskorting

•Je kunt uitleggen wat de belastingwig is en wanneer inkomens genivelleerd of gedenivelleerd worden

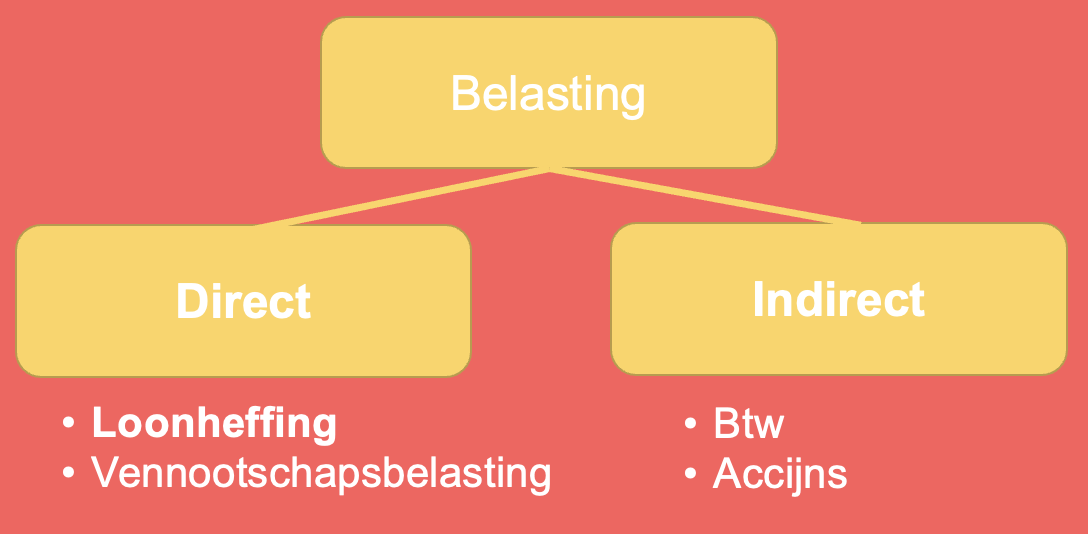

Soorten belasting

1.Directe belasting wordt rechtstreeks betaald aan de Belastingdienst. Voorbeelden zijn loonheffing voor werknemers en vennootschapsbelasting voor bedrijven.

2.Indirecte belasting wordt via een tussenstap betaald. Dit zijn kostprijsverhogende belastingen zoals BTW en accijns. Je betaalt deze belasting bijvoorbeeld bij de kassa in een winkel, en de winkel draagt het bedrag vervolgens af aan de Belastingdienst.

Belastingstelsels

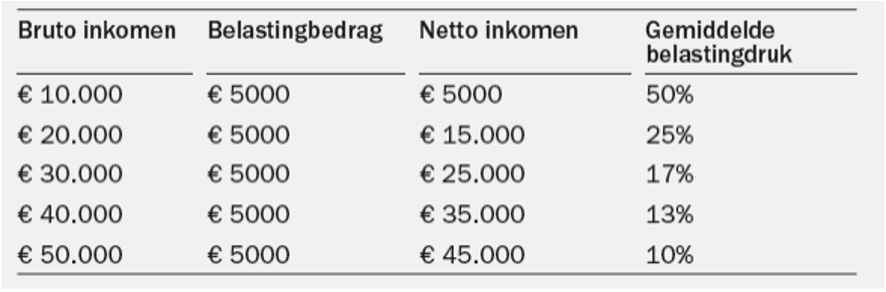

•Degressief tarief: iedereen betaalt hetzelfde bedrag, waardoor het percentage belasting daalt bij hogere inkomens.

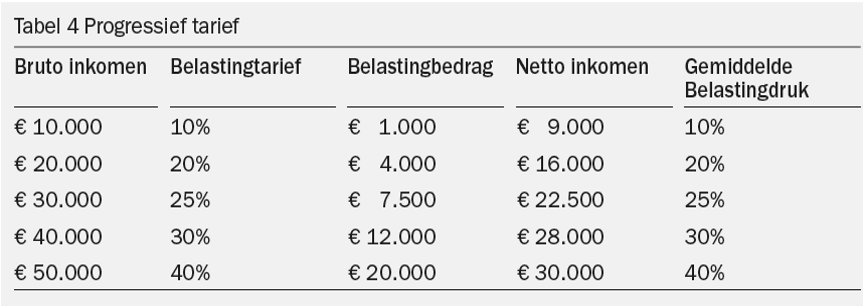

•Progressief tarief: hogere inkomens betalen een hoger percentage, waardoor de gemiddelde belastingdruk stijgt bij een hoger inkomen.

•Proportioneel tarief: iedereen betaalt hetzelfde percentage van het inkomen, ongeacht de hoogte van het inkomen.

Het marginale tarief is het belastingpercentage dat over de laatstverdiende euro wordt geheven.

Boxen in Nederland

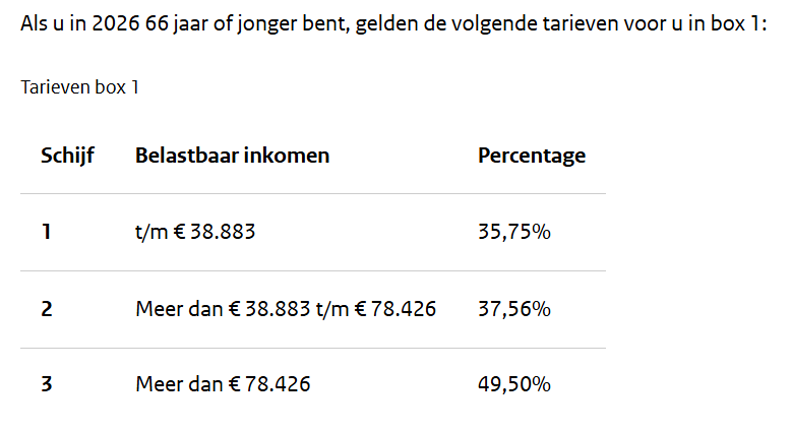

Box 1: inkomen uit werk en woning. Progressief tarief via inkomstenschijven. Belangrijke aftrekposten zijn hypotheekrente, studiekosten, medische kosten, giften en kosten voor de eigen woning.

Box 2: inkomen uit aanmerkelijk belang (bij bezit van>5\% van de aandelen van een bedrijf). Het tarief is momenteel progressief.

Box 3: inkomen uit vermogen, zoals sparen en beleggen. Vanaf 2028 geldt een proportioneel tarief van 36% over het werkelijke rendement; tot die tijd wordt gewerkt met een fictief rendement.

Heffingskortingen

Een heffingskorting is een korting op de belasting die je moet betalen. Nadat de belasting over het belastbaar inkomen is berekend via de inkomstenschijven, mogen heffingskortingen van dit bedrag worden afgetrokken. Hierdoor betaal je uiteindelijk minder belasting.

Er bestaan verschillende heffingskortingen. Twee belangrijke voorbeelden zijn:

1.Algemene heffingskorting: een korting waar vrijwel iedere belastingbetaler recht op heeft

2.Arbeidskorting: een korting voor mensen die arbeid verrichten en dus inkomen uit werk hebben

Deze kortingen worden van het berekende belastingbedrag afgetrokken, waardoor het uiteindelijke bedrag dat je moet betalen lager wordt.

Berekening belastbaar inkomen

Start met het bruto-inkomen en pas de volgende stappen toe:

•Trek aftrekposten af

•Tel bijtellingen erbij op (bijvoorbeeld auto van de zaak, eigenwoningforfait)

Het resultaat is het belastbaar inkomen, waarover belasting wordt geheven via de inkomstenschijven.

Voorbeeld

Nova verdient €92.500 bruto.

•Aftrekposten: €18.000 hypotheekrente

•Bijtellingen: €2.500 eigenwoningforfait, €3.000 auto van de zaak

Belastbaar inkomen:

Verdeling over de schijven (2026)

•Schijf 1: \euro38.883\times35,75\%=\euro13.900

•Schijf 2: \euro39.543\times37,56\%=\euro14.852

•Restbedrag voor schijf 3: daardoor is de berekening:\euro1.574\times49,5\%=\euro779

Totale belasting:

Nova heeft recht op heffingskortingen van .

Eindbelasting:

Belastingdruk en marginaal tarief

De gemiddelde belastingdruk wordt berekend met het bruto-inkomen:

\frac{\euro25.857}{\euro92.500}=27,95\%\frac{\euro25.857}{\placeholder{}}=27,95\%\euro25.857=27,95\%\euro25.857\div=27,95\%\euro25.857\div\euro92.500=27,95\%

Het marginale tarief is het belastingpercentage over de laatstverdiende euro. In dit voorbeeld valt deze in schijf 3, dus het marginale tarief is 49,5%.

Belastingwig

De belastingwig is het verschil tussen de loonkosten voor de werkgever en het nettoloon van de werknemer. De wig bestaat uit de belasting en sociale premies die door zowel de werknemer als de werkgever worden betaald.

Nivelleren en denivelleren

•Nivelleren: met een progressief belastingstelsel worden inkomensverschillen kleiner. De Lorenzcurve wordt platter.

•Denivelleren: met een degressief belastingstelsel worden inkomensverschillen groter. De Lorenzcurve wordt boller en de Gini-coëfficiënt stijgt.