Stel je hebt € 5.000,- op 1 januari 2020 op een spaarrekening staan tegen 5,5% enkelvoudige interest.

Bereken de interest per 31 december 2020.

Jorik Pijnacker

Jorik PijnackerTest je kennis met de 8 examenvragen die aan dit onderwerp zijn gekoppeld.

Stel je hebt € 5.000,- op 1 januari 2020 op een spaarrekening staan tegen 5,5% enkelvoudige interest.

Bereken de interest per 31 december 2020.

•Je kunt het verschil tussen enkelvoudige en samengestelde interest uitleggen

•Je kunt de interest op basis van enkelvoudige interest berekenen

•Je kunt de contante waarde en de eindwaarde van een kapitaal berekenen op basis van samengestelde interest

Enkelvoudige interest is een vorm van rente waarbij je geen rente over rente ontvangt. Dat betekent dat je gedurende de looptijd alleen rente ontvangt over het oorspronkelijke bedrag dat je hebt gestort.

Dus stel je hebt € 1.000 op een spaarrekening met een rente van 2% per jaar.

Dan ontvang je jaarlijks: 2% van € 1.000 = € 20

Als je het geld vijf jaar lang op de rekening laat staan, ontvang je in totaal:

5\cdot20=\euro1005\cdot20=\euro105\cdot20=\euro15\cdot20=\euro5\cdot20=5\cdot205\cdot25\cdot5

Stel je zet € 500 op 01-01-2020 op je spaarrekening en de bank vergoedt 0,15% per maand. Na 28 maanden haal je het bedrag weer van je rekening.

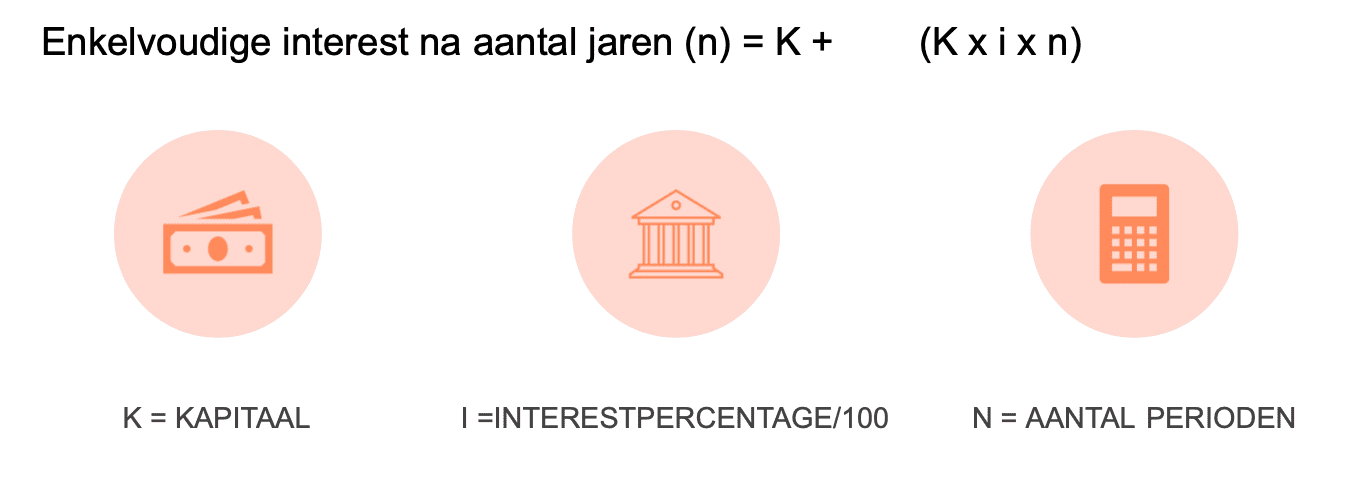

Het eindbedrag na aantal periodes is \left(n\right)\left(n\right)\left(\right)n\left(\right? =K+\left(K\cdot i\cdot n\right)=K+\left(K\cdot i\cdot n\right)=K+\left.K\cdot i\cdot n\right)=K+\left.K\cdot i\cdot n\right)=K+\left(K\cdot i\cdot n\right)=K\left(K\cdot i\cdot n\right)=K=\left(K\cdot i\cdot n\right)=K\left(K\cdot i\cdot n\right)=\left(K\cdot i\cdot n\right)\left(K\cdot i\cdot n\right)\left(K\cdot i\cdot n\right.\left(K\cdot i\cdot\right.\left(K\cdot i\right.\left(K\cdot\right.\left(K\right.\left(K\right)\left(K\right)K\left(K\right)K\cdot\left(\right)K\cdot\left(\right)K\left(\right?

Dus dan is:

K = € 500

i=\frac{0{,}15}{100}=0{,}0015=\frac{0{,}15}{100}=0{,}0015\text{i}=\frac{0{,}15}{100}=0{,}0015\text{i=}=\frac{0{,}15}{100}=0{,}0015\text{i}=\frac{0{,}15}{100}=0{,}0015=\frac{0{,}15}{100}=0{,}0015i=\frac{0{,}15}{100}=0{,}0015=\frac{0{,}15}{100}=0{,}0015i=\frac{0{,}15}{100}=0{,}0015i=\frac{0{,}15}{100}=0{,}001i=\frac{0{,}15}{100}=0{,}00i=\frac{0{,}15}{100}=0{,}0i=\frac{0{,}15}{100}=0{,}i=\frac{0{,}15}{100}=0i=\frac{0{,}15}{100}=i=\frac{0{,}15}{100}i=\frac{0{,}15}{100=}i=\frac{0{,}15}{100}i=\frac{0{,}15}{10}i=\frac{0{,}15}{1}i=\frac{0{,}15}{\placeholder{}}i=0{,}15i=0{,}1i=0{,}i=0i=iii

nn = 28

500+\left(500\cdot0,0015\cdot28\right)=\euro521500+\left(500\cdot0,0015\cdot28\right)=\euro52500+\left(500\cdot0,0015\cdot28\right)=\euro5500+\left(500\cdot0,0015\cdot28\right)=\euro51500+\left(500\cdot0,0015\cdot28\right)=\euro512500+\left(500\cdot0,0015\cdot28\right)=512500+\left(500\cdot0,0015\cdot28\right)=51500+\left(500\cdot0,0015\cdot28\right)=511500+\left(500\cdot0,0015\cdot28\right)=51500+\left(500\cdot0,0015\cdot28\right)=5500+\left(500\cdot0,0015\cdot28\right)=500+\left(500\cdot0,0015\cdot28\right)500+\left(500\cdot,0015\cdot28\right)500+\left(500\cdot o,0015\cdot28\right)500+\left(500\cdot o,0015\cdot28\right)500+\left(500\cdot o,0015\cdot2\right)500+\left(500\cdot o,0015\cdot\right)500+\left(500\cdot o,0015\right)500+\left(500\cdot o,001\right)500+\left(500\cdot o,00\right)500+\left(500\cdot o,0\right)500+\left(500\cdot o,\right)500+\left(500\cdot o\right)500+\left(500\cdot\right)500+\left(500\right)500+\left(50\right)500+\left(5\right)500+\left(\right)500+500505

Samengestelde interest is een vorm van rente waarbij je rente ontvangt over het oorspronkelijke bedrag én over de eerder verdiende rente. Dit betekent dat je geld de kans krijgt om sneller te groeien.

Als je € 1.000 op een spaarrekening hebt met een rente van 2% per jaar, ziet het er als volgt uit:

1000\cdot1{,}02^5=1.104{,}081000\cdot1{,}02^5=1.104{,}01000\cdot1{,}02^5=1.104{,}1000\cdot1{,}02^5=1.1041000\cdot1{,}02^5=1.101000\cdot1{,}02^5=1.11000\cdot1{,}02^5=1.1000\cdot1{,}02^5=11000\cdot1{,}02^5=1000\cdot1{,}02^51000\cdot1{,}021000\cdot1{,}01000\cdot1{,}1000\cdot11000\cdot1000100101

Na vijf jaar heb je € 1.104,08 op je rekening staan.

De formule voor het berekenen van de eindwaarde (E) met samengestelde interest is: E=K\left(1+i\right)^{n}E=K\left(1+i\right)^{n}E=K\left(1+i\right)^{}E=K\left(1+i\right)^{N}E=K\left(1+i\right)E=K\left(1+i\right)E=K\left(1+i0\right)E=K\left(1+i\right)E=K\left(1+\right)E=K\left(1+I\right)E=K\left(1+\right)E=K\left(1\right)E=K\left(\right)E=KE=E

E=EEindwaarde

KK = het beginbedrag (hoofd)

ii = het rentepercentage (in decimale vorm)

nn = het aantal perioden (jaren)

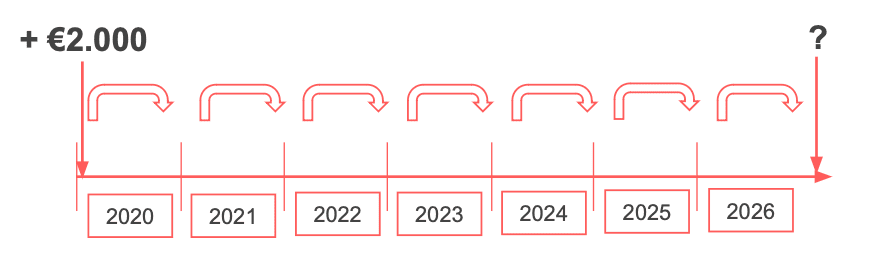

Stel je hebt € 2.000 dat je voor 4% rente (0,04) gedurende 7 jaar op de rekening laat staan:

E=2000\left(1+0{,}04\right)^7=2.631{,}86E=2000\left(1+0{,}04\right)^7=2.631{,}8E=2000\left(1+0{,}04\right)^7=2.631{,}E=2000\left(1+0{,}04\right)^7=2.631E=2000\left(1+0{,}04\right)^7=2.63E=2000\left(1+0{,}04\right)^7=2.6E=2000\left(1+0{,}04\right)^7=2.E=2000\left(1+0{,}04\right)^7=2E=2000\left(1+0{,}04\right)^7=E=2000\left(1+0{,}04\right)^7E=2000\left(1+0{,}04\right)^{}E=2000\left(1+0{,}04\right)^5E=2000\left(1+0{,}04\right)^5E=2000\left(1+0{,}04\right)E=2000\left(1+0{,}04\right)6E=2000\left(1+0{,}04\right)E=2000\left(1+0{,}04\right)E=2000\left(1+0{,}0\right)E=2000\left(1+0{,}\right)E=2000\left(1+0\right)E=2000\left(1+\right)E=2000\left(1\right)E=2000\left(1=\right)E=2000\left(1\right)E=2000\left(\right)E=2000E=2000\cdotE=2000\cdotE=2000\cdot9E=2000\cdotE=2000E=2000\left(\right)E=2000E=200E=20E=2E=E

Dit resulteert in een eindwaarde van ongeveer € 2.631,86.

Stel, als je in dezelfde situatie er tussendoor, op 1 januari 2023, nog een € 3.000 op de rekening zet.

2000\cdot\left(1+0.04\right)^7=\euro2.631{,}862000\cdot\left(1+0.04\right)^7=\euro2.631{,}82000\cdot\left(1+0.04\right)^7=\euro2.631{,}2000\cdot\left(1+0.04\right)^7=\euro2.6312000\cdot\left(1+0.04\right)^7=\euro2.632000\cdot\left(1+0.04\right)^7=\euro2.62000\cdot\left(1+0.04\right)^7=\euro2.2000\cdot\left(1+0.04\right)^7=\euro22000\cdot\left(1+0.04\right)^7=\euro2000\cdot\left(1+0.04\right)^7=2000\cdot\left(1+0.04\right)^72000\cdot\left(1+0.04\right)2000\cdot\left(1+0.0\right)2000\cdot\left(1+0.\right)2000\cdot\left(1+0\right)2000\cdot\left(1+\right)2000\cdot\left(1\right)2000\cdot\left(1{,}\right)2000\cdot\left(1{,}0\right)2000\cdot\left(1{,}04\right)2000\cdot\left(1{,}0\right)2000\cdot\left(1{,}\right)2000\cdot\left(1\right)2000\cdot\left(\right)2000\cdot2000200202

3000\cdot\left(1+0{,}04\right)^4=\euro3.509{,}583000\cdot\left(1+0{,}04\right)^4=\euro3.509{,}53000\cdot\left(1+0{,}04\right)^4=\euro3.509{,}3000\cdot\left(1+0{,}04\right)^4=\euro3.5093000\cdot\left(1+0{,}04\right)^4=\euro3.503000\cdot\left(1+0{,}04\right)^4=\euro3.53000\cdot\left(1+0{,}04\right)^4=\euro3.3000\cdot\left(1+0{,}04\right)^4=\euro3.63000\cdot\left(1+0{,}04\right)^4=\euro3.3000\cdot\left(1+0{,}04\right)^4=\euro33000\cdot\left(1+0{,}04\right)^4=\euro3000\cdot\left(1+0{,}04\right)^4=3000\cdot\left(1+0{,}04\right)^43000\cdot\left(1+0{,}04\right)3000\cdot\left(1+0{,}0\right)3000\cdot\left(1+0{,}\right)3000\cdot\left(1+0\right)3000\cdot\left(1+\right)3000\cdot\left(1\right)3000\cdot\left(\right)3000\cdot3000300303

2.631{,}86+3.509{,}58=\euro6.141{,}442.631{,}86+3.509{,}58=\euro6.141{,}42.631{,}86+3.509{,}58=\euro6.141{,}2.631{,}86+3.509{,}58=\euro6.1412.631{,}86+3.509{,}58=\euro6.142.631{,}86+3.509{,}58=\euro6.12.631{,}86+3.509{,}58=\euro6.2.631{,}86+3.509{,}58=\euro62.631{,}86+3.509{,}58=\euro2.631{,}86+3.509{,}58=2.631{,}86+3.509{,}58=\sqrt{\placeholder{}}2.631{,}86+3.509{,}58=2.631{,}86+3.509{,}582.631{,}86+3.509{,}52.631{,}86+3.509{,}2.631{,}86+3.5092.631{,}86+3.502.631{,}86+3.52.631{,}86+3.2.631{,}86+32.631{,}86+2.631{,}862.631{,}82.631{,}2.6312.632.62.2

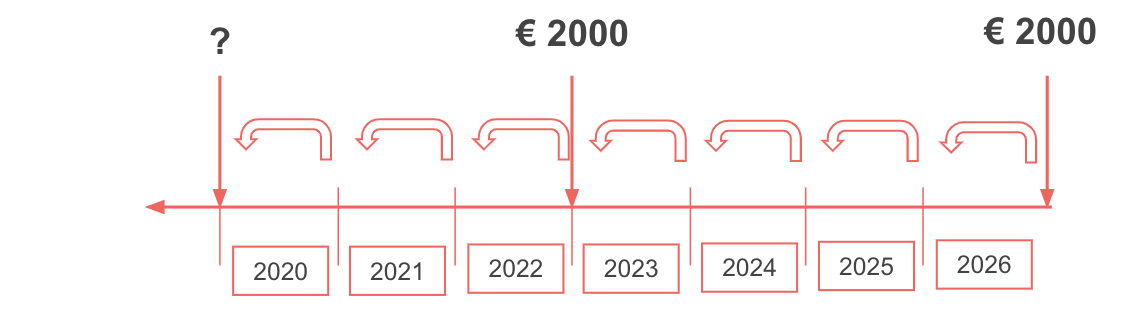

De formule voor het berekenen van de contante waarde (C) is vergelijkbaar: Cn=E\left(1+i\right)^{-n}Cn=E\left(1+i\right)^{-}Cn=E\left(1+i\right)Cn=E\left(1+i\right)-Cn=E\left(1+i\right)Cn=E\left(1+i\right)Cn=E\left(1+\right)Cn=E\left(1\right)Cn=E\left(\right)Cn=ECn=CnC of Cn=\frac{E}{\left(1+i\right)^{n}}Cn=\frac{E}{\left(1+i\right)}Cn=\frac{E}{\left(1+\right)}Cn=\frac{E}{\left(1\right)}Cn=\frac{E}{\left(\placeholder{}\right)}Cn=\frac{E}{\placeholder{}}Cn=\frac{\placeholder{}}{\placeholder{}}Cn=CnC

De contante waarde geeft aan wat je nu zou moeten hebben om in de toekomst een bepaald bedrag te bereiken.

Als je recht hebt op € 2.000 eind 2026 en eind 2022 op een spaarrekening met 4% samengestelde interest. De contante waarde op 1 januari 2020 is dan:

2.000\cdot\left(1+0{,}04\right)^{-7}=\euro1.519{,}842000\cdot\left(1+0{,}04\right)^{-7}=\euro1.519{,}842000\cdot\left(1+0{,}04\right)^{-7}=\euro1.519{,}82000\cdot\left(1+0{,}04\right)^{-7}=\euro1.519{,}2000\cdot\left(1+0{,}04\right)^{-7}=\euro1.5192000\cdot\left(1+0{,}04\right)^{-7}=\euro1.512000\cdot\left(1+0{,}04\right)^{-7}=\euro1.52000\cdot\left(1+0{,}04\right)^{-7}=\euro1.2000\cdot\left(1+0{,}04\right)^{-7}=\euro12000\cdot\left(1+0{,}04\right)^{-7}=\euro2000\cdot\left(1+0{,}04\right)^{-7}=2000\cdot\left(1+0{,}04\right)^{-7}2000\cdot\left(1+0{,}04\right)^{-}2000\cdot\left(1+0{,}04\right)^{}2000\cdot\left(1+0{,}04\right)^02000\cdot\left(1+0{,}04\right)^072000\cdot\left(1+0{,}04\right)^02000\cdot\left(1+0{,}04\right)2000\cdot\left(1+0{,}0\right)2000\cdot\left(1+0{,}\right)2000\cdot\left(1+0\right)2000\cdot\left(1+\right)2000\cdot\left(1\right)2000\cdot\left(\right)2000\cdot2000200202

2.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.777{,}992.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.777{,}92.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.777{,}2.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.7772.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.772.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.72.000\cdot\left(1+0{,}04\right)^{-3}=\euro1.2.000\cdot\left(1+0{,}04\right)^{-3}=\euro12.000\cdot\left(1+0{,}04\right)^{-3}=\euro2.000\cdot\left(1+0{,}04\right)^{-3}=2.000\cdot\left(1+0{,}04\right)^{-3}2.000\cdot\left(1+0{,}04\right)^{-}2.000\cdot\left(1+0{,}04\right)2.000\cdot(1+0{,}042.000\cdot(1+0{,}02.000\cdot(1+0{,}2.000\cdot(1+02.000\cdot(1+2.000\cdot(12.000\cdot(2.000\cdot2.0002000200202

1.519{,}84+1.777{,}99=\euro3.297{,}831.519{,}84+1.777{,}99=\euro3.297{,}81.519{,}84+1.777{,}99=\euro3.297{,}1.519{,}84+1.777{,}99=\euro3.29{,}1.519{,}84+1.777{,}99=\euro3.298{,}1.519{,}84+1.777{,}99=\euro3.2981.519{,}84+1.777{,}99=\euro3.291.519{,}84+1.777{,}99=\euro3.21.519{,}84+1.777{,}99=\euro3.1.519{,}84+1.777{,}99=\euro31.519{,}84+1.777{,}99=\euro1.519{,}84+1.777{,}99=1.519{,}84+1.777{,}991.519{,}84+1.777{,}91.519{,}84+1.777{,}1.519{,}84+1.7771.519{,}84+1.771.519{,}84+1.71.519{,}84+1.1.519{,}84+11.519{,}84+1.519{,}841.519{,}81.519{,}1.5191.511.51.1

De contante waarde is dus € 3.297,83

Let op: 31 december = 1 januari en vice versa.

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

86% van onze leerlingen zegt hoger te scoren.

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.