Leerdoelen

•Je kunt een liquiditeitsbegroting, een exploitatiebegroting en een geprognosticeerde eindbalans ten dienste van de interne verslaggeving opstellen

•Je kunt op basis van gegeven uitgaven en de opbrengsten op basis van gegeven ontvangsten en vice versa, berekenen

Wat is een liquiditeitsbegroting?

Een liquiditeitsbegroting is een financieel overzicht dat bedrijven helpt bij het in kaart brengen van de verwachte ontvangsten en uitgaven gedurende een bepaalde periode. Het doel is om een helder beeld te krijgen van de liquide middelen, oftewel het geld dat beschikbaar is om aan verplichtingen te voldoen.

Belang van een liquiditeitsbegroting

Bedrijven stellen liquiditeitsbegrotingen op om te voorkomen dat zij in financiële problemen komen. Zelfs als een bedrijf winstgevend is, kunnen er periodes zijn waarin de inkomsten tijdelijk lager zijn dan de uitgaven. Dit kan leiden tot liquiditeitsproblemen, waardoor het bedrijf niet in staat is om rekeningen te betalen.

Een bekend voorbeeld hierbij is een strandtent, die in de wintermaanden mogelijk minder inkomsten genereert, terwijl de uitgaven aan personeel en materiaal voortduren.

Basisstructuur van een liquiditeitsbegroting

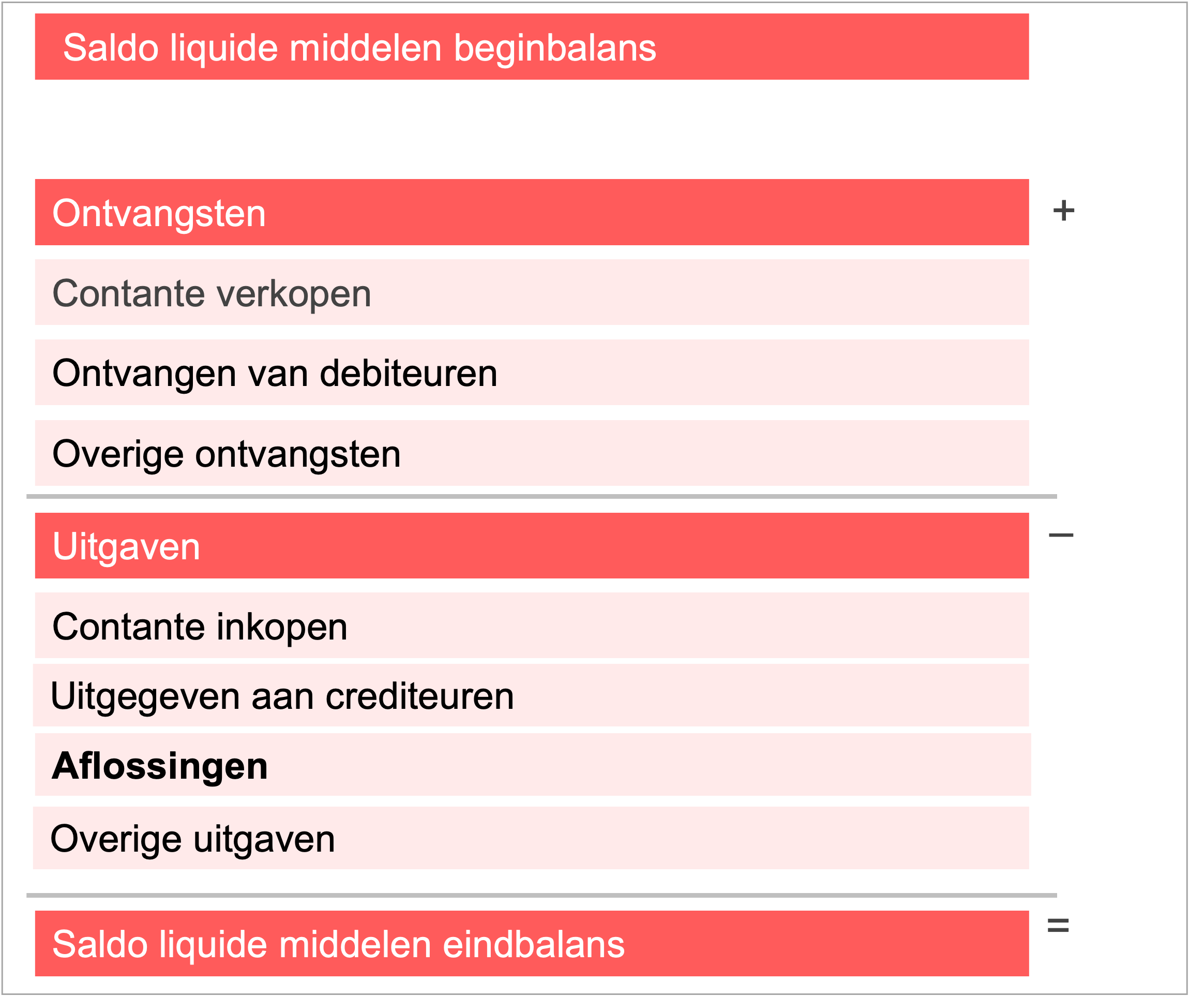

Een liquiditeitsbegroting begint meestal met het saldo liquide middelen van de beginbalans. Dit zijn de contanten en banktegoeden.

Opbouw van de liquiditeitsbegroting

•Beginsaldo liquide middelen: het saldo op de beginbalans (bijvoorbeeld op 1 januari).

•Ontvangsten: dit zijn alle geldbedragen die het bedrijf binnenkrijgt, zoals verkopen of betalingen van debiteuren.

•Uitgaven: dit zijn alle geldbedragen die het bedrijf uitgeeft, zoals aankopen, betalingen aan crediteuren en aflossingen van leningen.

•Eindsaldo liquide middelen: dit is het saldo dat overblijft na het optellen van de ontvangsten en het aftrekken van de uitgaven.

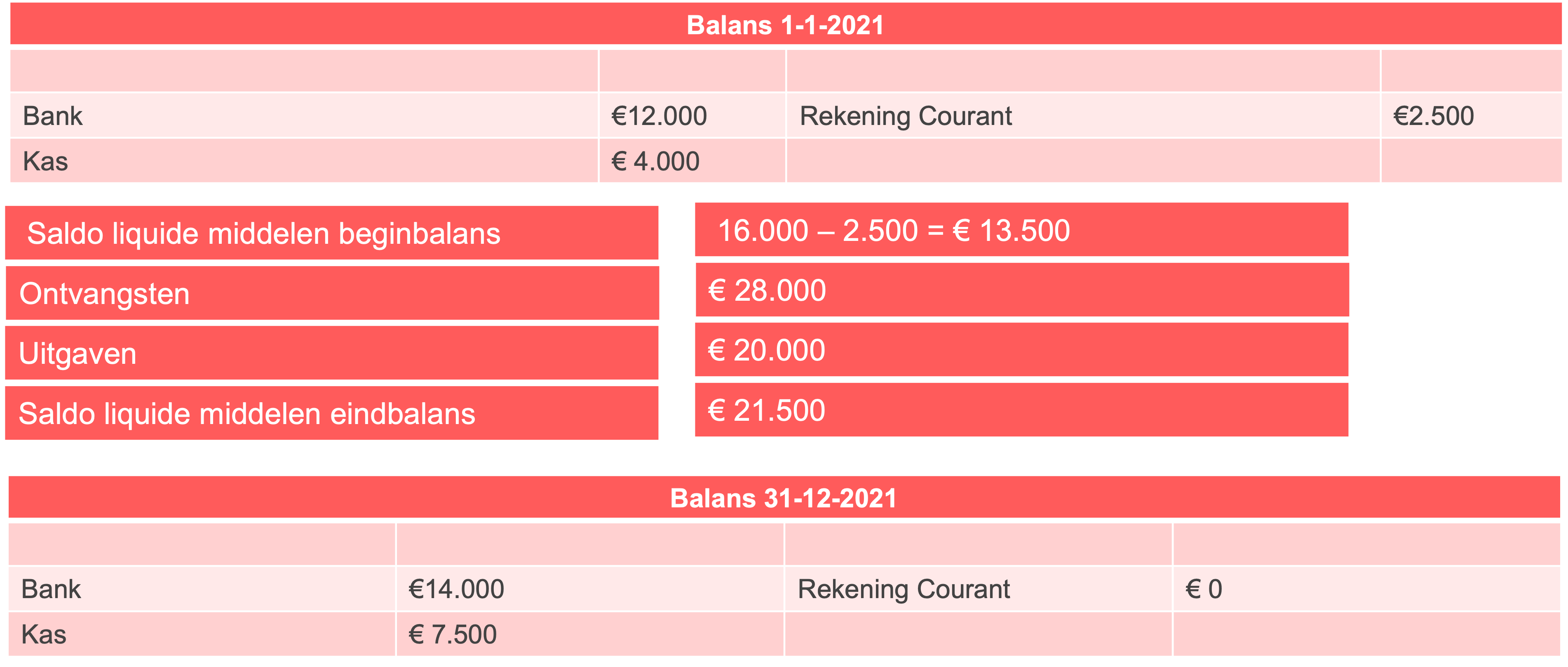

Voorbeeldopbouw van een liquiditeitsbegroting en de invloed op de eindbalans

Een voorbeeldberekening kan als volgt zijn:

Geld op de bank:

Geld in kas:

Rekening-courant:

Ontvangsten:

Uitgaven:

Berekening:

Beginbalans:

Ontvangsten optellen:

Uitgaven aftrekken:

Eindsaldo: \euro13.500+\euro28.000-\euro20.000=\euro21.500\euro13.500+\euro28.000-\euro20.000=\euro21.00\euro13.500+\euro28.000-\euro20.000=\euro21.000\euro13.500+\euro28.000-\euro20.000=\euro2.000\euro13.500+\euro28.000-\euro20.000=\euro24.000\euro13.500+\euro28.000-\euro20.00=\euro24.000\euro13.500+\euro28.000-\euro20.500=\euro24.000\euro13.500+\euro28.000-\euro2.500=\euro24.000\euro13.500+\euro28.000-\euro21.500=\euro24.000\euro13.500+\euro28.000-\euro21.00=\euro24.000\euro13.500+\euro28.000-\euro21.000=\euro24.000\euro13.500+\euro28.000-\euro210.000=\euro24.000\euro13.500+\euro28.000-\euro20.000=\euro24.000\euro13.500+\euro28.000-\euro0.000=\euro24.000\euro13.500+\euro28.000-\euro10.000=\euro24.000\euro13.500+\euro28.000-\euro0.000=\euro24.000\euro13.500+\euro28.000-\euro20.000=\euro24.000\euro13.00+\euro28.000-\euro20.000=\euro24.000\euro13.000+\euro28.000-\euro20.000=\euro24.000\euro1.000+\euro28.000-\euro20.000=\euro24.000\euro16.000+\euro28.000-\euro20.000=\euro24.000\euro16.000+\euro28.000-\euro20.000=24.000\euro16.000+\euro28.000-20.000=24.00016.000+\euro28.000-20.000=24.00016.000+28.000-20.000=24.00016.000+28.000-20.000=24.0016.000+28.000-20.000=24.016.000+28.000-20.000=24.16.000+28.000-20.000=2416.000+28.000-20.000=216.000+28.000-20.000=16.000+28.000-20.00016.000+28.000-20.0016.000+28.000-20.016.000+28.000-20.16.000+28.000-2016.000+28.000-216.000+28.000-16.000+28.00016.000+28.0016.000+28.016.000+28.16.000+2816.000+216.000+16.00016.0016.016.161

Vaststellen van ontvangsten en uitgaven

Ontvangsten

Alle ontvangsten zijn gebaseerd op daadwerkelijke betalingen. Bijvoorbeeld, als een klok verkocht wordt voor € 1.210 inclusief btw, wordt dit gehele bedrag in de liquiditeitsbegroting genoteerd als ontvangst.

Uitgaven

Uitgaven zijn geldbedragen die daadwerkelijk uit het bedrijf gaan. Dit omvat:

•Aflossingen van leningen

•Betalingen aan leveranciers

Het is cruciaal om te begrijpen dat afschrijvingen (bijvoorbeeld van machine- of inventariskosten) niet op de liquiditeitsbegroting verschijnen, omdat dit geen daadwerkelijke cash-uitgave is binnen de betreffende periode.

Bijhouden van debiteuren en crediteuren

In elke liquiditeitsbegroting is ook het effect van debiteuren (klanten die betalen) en crediteuren (leveranciers die betaald moeten worden) van belang. Bij een debiteurentermijn van één maand ontvang je de betalingen voor verkopen van de afgelopen maand pas later, wat invloed heeft op de cashflow.