Hoe bereken je de cashflow voor belasting?

Leerdoelen

•Je kunt het verschil uitleggen tussen winst (resultaat) en cashflow.

•Je kunt analyseren hoe de afschrijvingsperiode het resultaat beïnvloedt.

•Je kunt analyseren hoe de waarderingsgrondslag het resultaat beïnvloedt.

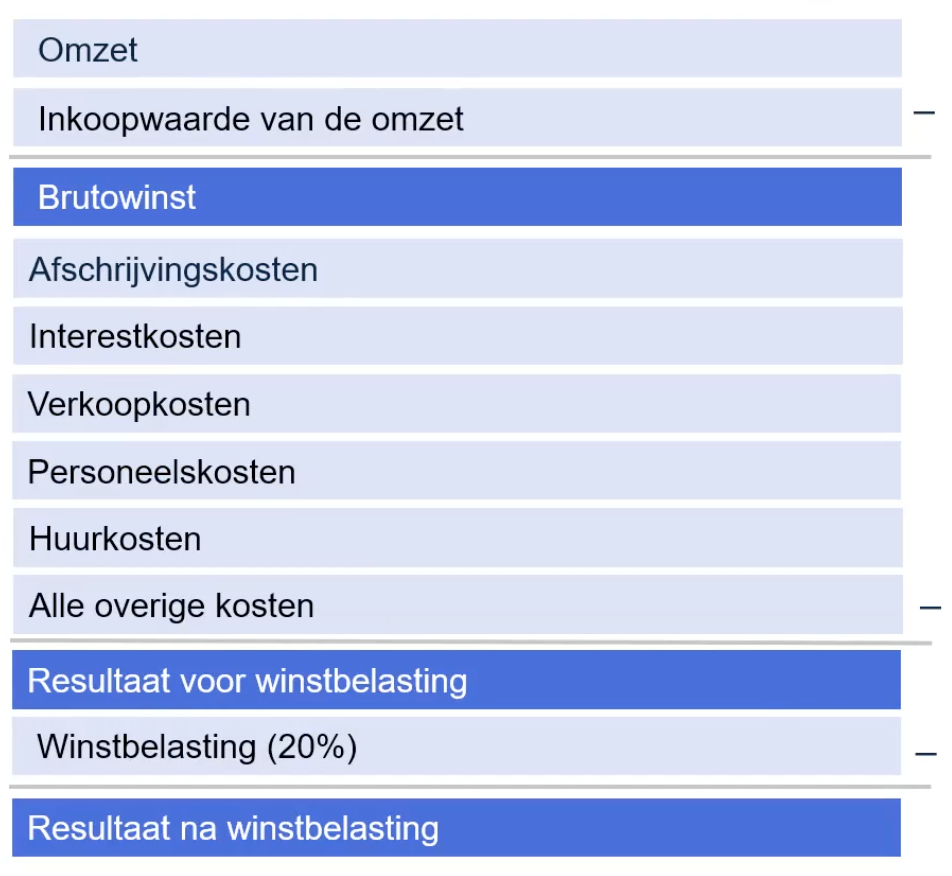

Resultaat en cashflow

Resultaat: Dit is de winst van een bedrijf na aftrek van alle kosten, inclusief afschrijvingskosten.

Cashflow: Dit is het geld dat daadwerkelijk in en uit het bedrijf stroomt.

Invloed van afschrijvingskosten

Afschrijvingskosten kunnen veranderen door:

Waarderingsgrondslag: Bedrijven kunnen kiezen tussen historische prijzen (aanschafprijs) en actuele prijzen (huidige waarde) voor afschrijvingen. Als een bedrijf besluit om te wisselen van waarderingsgrondslag, zullen de afschrijvingskosten ook veranderen.

Afschrijvingsperiode: Een kortere periode verhoogt de jaarlijkse afschrijvingskosten, terwijl een langere periode deze verlaagt.

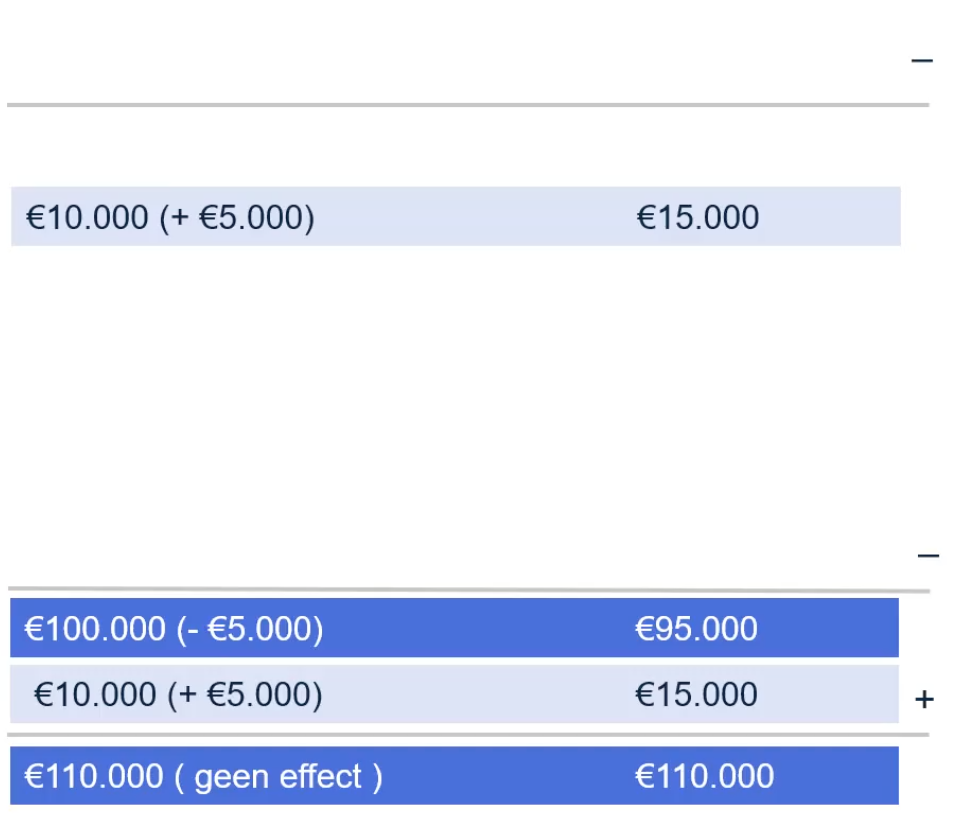

Voorbeeld

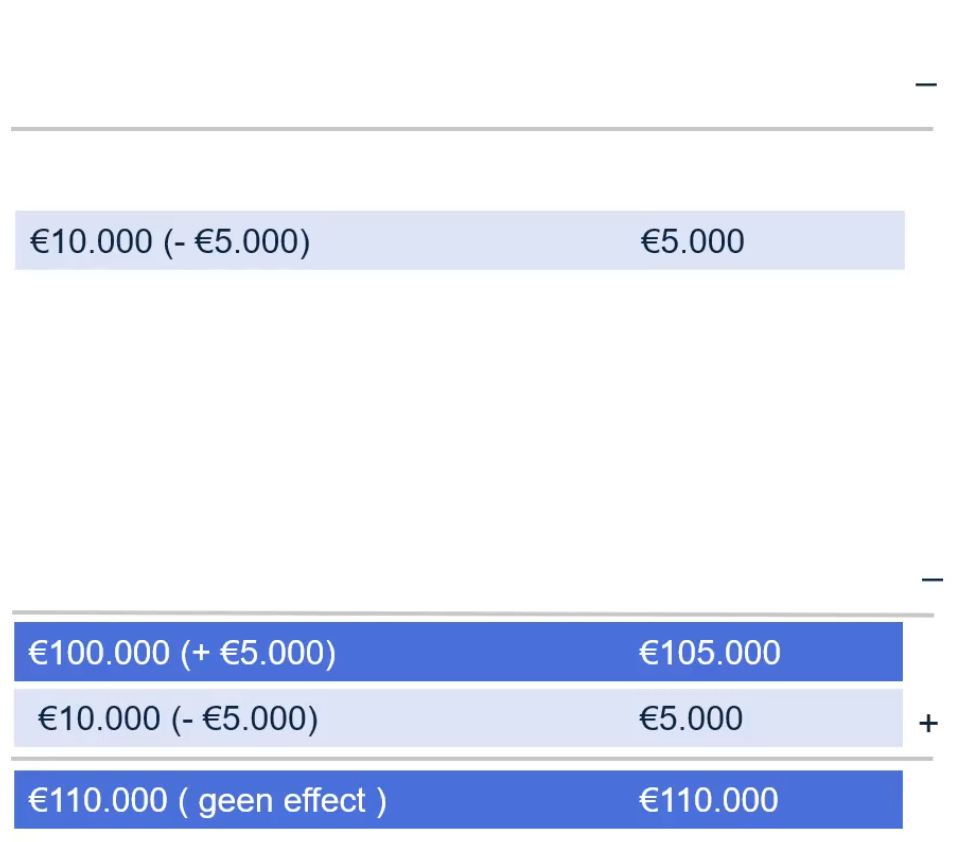

Stel dat de afschrijvingskosten € 10.000 zijn en het resultaat voor belasting € 100.000. De cashflow voor belasting wordt berekend als:

Cashflow: Resultaat voor belasting + afschrijvingskosten = 100.000+10.000=\euro110.000100.000+10.000=\euro110.00100.000+10.000=\euro110.0100.000+10.000=\euro110.100.000+10.000=\euro110100.000+10.000=\euro11100.000+10.000=\euro1100.000+10.000=\euro100.000+10.000=100.000+10.000100.000+10.00100.000+10.0100.000+10.100.000+10100.000+1100.000+100.000100.00100.0100.100101

Als de afschrijvingskosten stijgen met € 5.000, daalt het resultaat voor belasting met hetzelfde bedrag, maar de cashflow blijft gelijk omdat de hogere afschrijvingskosten weer worden opgeteld.

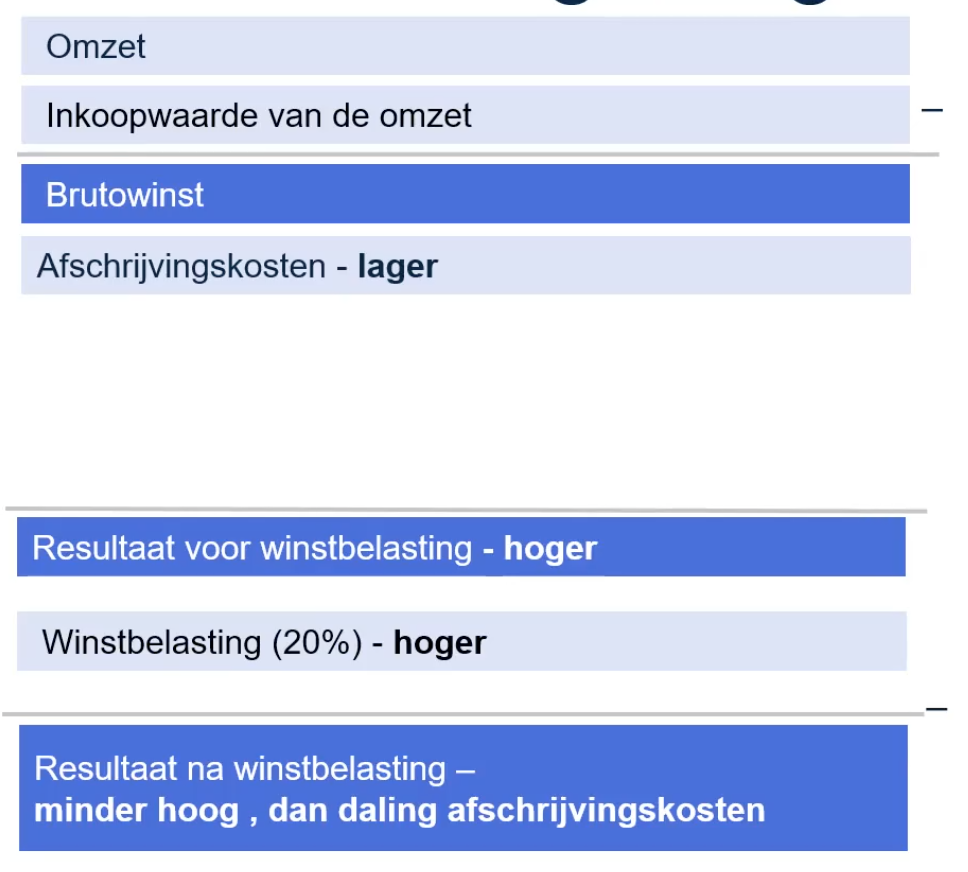

Effect op cashflow na belasting

Wanneer de afschrijvingskosten dalen, stijgt het resultaat voor belasting, wat leidt tot hogere belastingkosten. Hierdoor stijgt het resultaat na belasting minder dan de daling van de afschrijvingskosten, wat resulteert in een lagere cashflow na belasting.

Voorbeeld

Stel dat de afschrijvingskosten € 10.000 zijn en het resultaat voor belasting € 100.000. De cashflow voor belasting wordt berekend als:

Cashflow: Resultaat voor belasting + afschrijvingskosten = 100.000+10.000=\euro110.000100.000+10.000=\euro110.00100.000+10.000=\euro110.0100.000+10.000=\euro110.100.000+10.000=\euro110100.000+10.000=\euro11100.000+10.000=\euro1100.000+10.000=\euro100.000+10.000=100.000+10.000100.000+10.00100.000+10.0100.000+10.100.000+10100.000+1100.000+100.000100.000_{}100.000100.00100.0100.1001010.10.010.10.010.101

Als de afschrijvingskosten dalen met € 5.000, stijgt het resultaat voor belasting met hetzelfde bedrag, maar de cashflow blijft gelijk omdat de lagere afschrijvingskosten weer worden afgetrokken.

De 20% belasting die nog betaald moet worden, zal hoger zijn door de daling van de afschrijvingskosten en de stijging van de winst voor belasting. De winst na belasting stijgt dus minder hard dan dat de afschrijving afneemt.