•Je kunt de kosten op basis van gegeven uitgaven en de opbrengsten op basis van gegeven ontvangsten en vice versa berekenen

Wat zijn kosten?

Kosten zijn de bedragen die een onderneming maakt door haar activiteiten. Dit kan bijvoorbeeld de rente zijn die betaald moet worden over een schuld. Kosten worden vaak verdeeld over een bepaalde periode (permanentie), zodat ze op de resultatenrekening kunnen worden weergegeven.

Wat zijn uitgaven?

Uitgaven zijn de feitelijke geldstromen die plaatsvinden. Dit betekent dat er geld uit het bedrijf gaat, bijvoorbeeld wanneer je rente betaalt aan de bank. Uitgaven worden geregistreerd op het moment dat ze daadwerkelijk plaatsvinden.

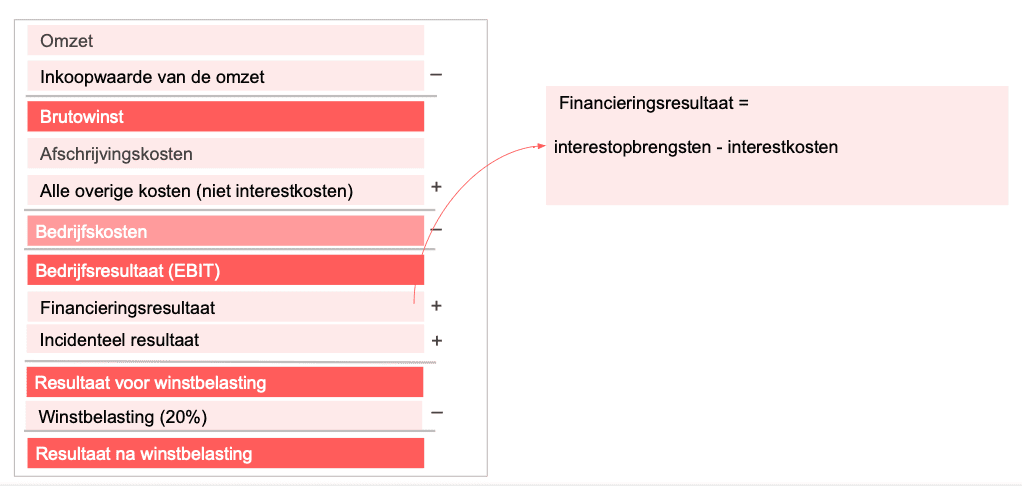

Resultatenrekening vs. liquiditeitsbegroting

Een resultatenrekening geeft een overzicht van de opbrengsten en kosten over een bepaalde periode. Een liquiditeitsbegroting geeft aan wanneer de geldstromen plaatsvinden, zowel in- als uitgaand.

Voorbeeld van interestkosten en -uitgaven

Stel dat je op 1 januari 2020 een schuld van € 100.000 hebt met een rentepercentage van 3%, en je lost om de zes maanden € 20.000 af.

Februari 2020

Uitgaven: € 0 (er is nog geen rente of aflossing betaald)

Kosten: € 250 (rente over de schuld voor de maand februari)

Uitgaven: € 0 (geen betaling, want de laatste uitgave aan interest was 1 januari 2022)

Kosten: € 50 (rente over het resterende bedrag; € 20.000)

Voorbeeld lineaire hypotheek

Er is een lineaire hypotheek van € 300.000 en een looptijd van 30 jaar. Er wordt achteraf per kwartaal betaald.

Berekening van de aflossing

De aflossingen worden berekend door de hypotheek te delen door het aantal kwartalen.

De berekening is: lening/aantal maanden of kwartalen = aflossing

Aflossing per kwartaal:\frac{\euro300.000}{\left(30\cdot4\right)}=\euro2500\frac{\euro300.000}{\left(30\cdot4\right)}=\euro250\frac{\euro00.000}{\left(30\cdot4\right)}=\euro250\frac{\euro100.000}{\left(30\cdot4\right)}=\euro250\frac{\euro100.000}{\left(30\cdot4\right)}=\euro25\frac{\euro100.000}{\left(30\cdot4\right)}=\euro2\frac{\euro100.000}{\left(30\cdot4\right)}=\euro\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.1\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.16\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.166\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.166{,}\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.166{,}6\frac{\euro100.000}{\left(30\cdot4\right)}=\euro4.166{,}67\frac{\euro100.000}{\left(30\cdot\right)}=\euro4.166{,}67\frac{\euro100.000}{\left(30\right)}=\euro4.166{,}67\frac{\euro100.000}{\left(3\right)}=\euro4.166{,}67\frac{\euro100.000}{\left(120\right)}=\euro4.166{,}67\frac{\euro100.000}{120}=\euro4.166{,}67\frac{\euro100.00}{120}=\euro4.166{,}67\frac{\euro100.0}{120}=\euro4.166{,}67\frac{\euro100.}{120}=\euro4.166{,}67\frac{\euro100}{120}=\euro4.166{,}67\frac{\euro10}{120}=\euro4.166{,}67\frac{\euro1}{120}=\euro4.166{,}67\frac{\euro500.000}{120}=\euro4.166{,}67\frac{\euro500.000}{120}=\euro4.166{,}67\frac{\euro500.000}{120}=\euro4.166{,}6\frac{\euro500.000}{120}=\euro4.166{,}\frac{\euro500.000}{120}=\euro4.166\frac{\euro500.000}{120}=\euro4.16\frac{\euro500.000}{120}=\euro4.1\frac{\euro500.000}{120}=\euro4.\frac{\euro500.000}{120}=\euro4\frac{\euro500.000}{120}=\euro\frac{\euro500.000}{120}=\frac{\euro500.000}{120}\frac{\euro500.000}{12}\frac{\euro500.000}{1}\frac{\euro500.000}{\placeholder{}}\euro500.000\frac{\euro500.000}{\placeholder{}}\euro500.000\euro500.00\euro500.0\euro500.\euro500\euro50\euro5€

Voeg je bij ruim 80.000 leerlingen die al leren met JoJoschool

Helemaal compleet!

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Heel overzichtelijk

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Beter dan YouTube

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

Waarom kies je voor JoJoschool?

Hoger scoren

86% van onze leerlingen zegt hoger te scoren.

Betaalbaar en beter

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

Sneller begrijpen

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.