Test je kennis met de 15 examenvragen die aan dit onderwerp zijn gekoppeld.

Open vraag

Stel voor de eerste drie jaar het aflossingsplan samen van een annuïteitenhypotheek van € 100.000,- met een looptijd van 30 jaar. De samengestelde interest bedraagt 8,5% per jaar. De annuïteit bedraagt € 9.305,10. Het belastingpercentage bedraagt 40%.

Tabel:

Jaar

schuldrest begin jaar

interest

aflossing

rente+aflossing

nettolasten

schuldrest eind jaar

1

2

3

Annuïteitenhypotheek

Een hypotheekvorm waarbij de maandlasten gedurende de looptijd gelijk blijven, bestaande uit rente en aflossing.

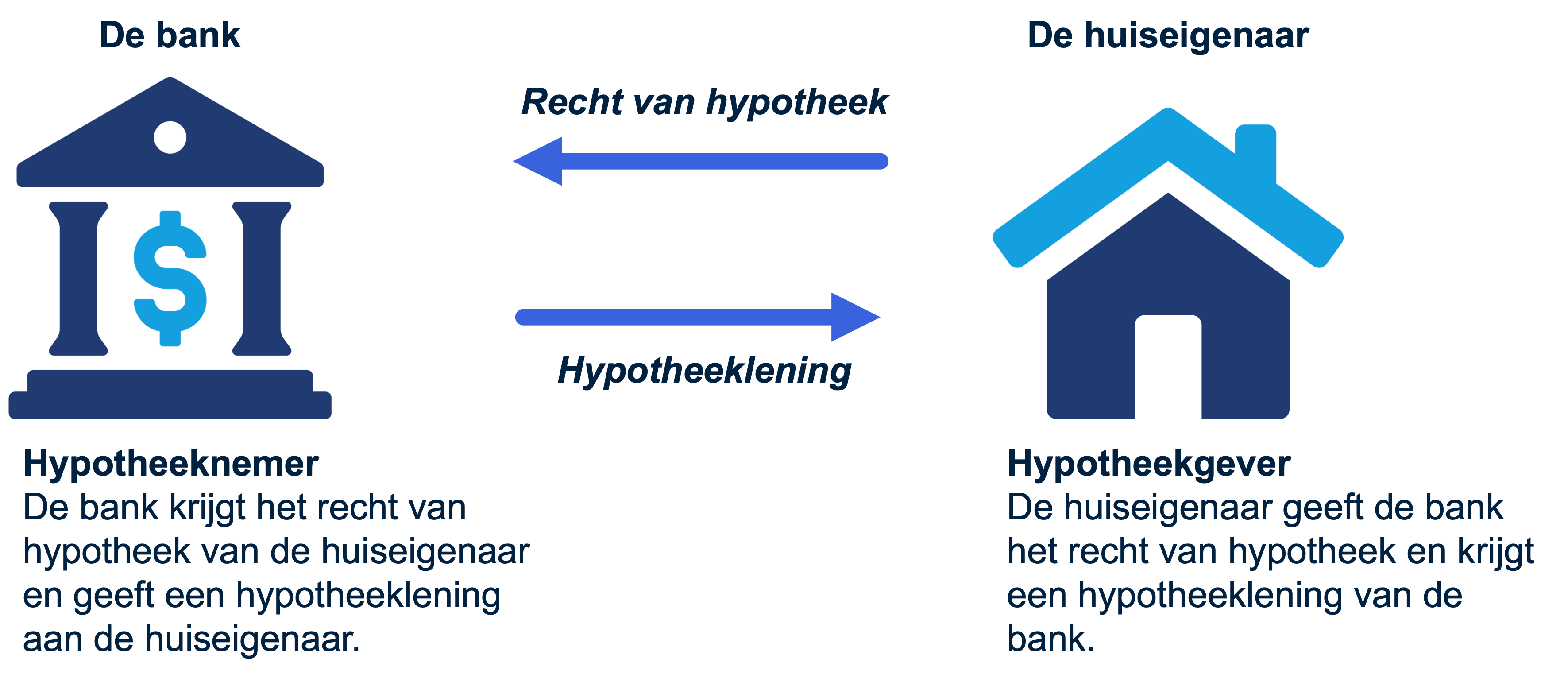

Hypotheeknemer

De bank die het recht van hypotheek krijgt.

Hypotheekgever

De huiseigenaar die het recht van hypotheek geeft aan de bank.

Aflossing

Het deel van de annuïteit dat gebruikt wordt om de lening af te lossen.

Rente

Het bedrag dat betaald wordt voor het lenen van geld, berekend over de schuld.

Hypotheekrenteaftrek

Belastingvoordeel dat je krijgt over de betaalde hypotheekrente.

Marginaal belastingtarief

Het hoogste belastingtarief dat iemand betaalt over zijn laatste verdiende euro's.

Bruto maandlasten

De totale maandelijkse kosten zonder rekening te houden met belastingvoordelen.

Netto maandlasten

De maandelijkse kosten na aftrek van belastingvoordelen.

Lineaire hypotheek

Een hypotheekvorm waarbij de aflossing gelijk blijft en de rente afneemt, resulterend in dalende maandlasten.

•Je kunt de rente- en aflossingsverplichting van een annuïteitenhypotheek voor de hypotheekgever noemen en berekenen

•Je kunt de voor- en nadelen, inclusief de fiscale, van een annuïteitenhypotheek voor de hypotheekgever uitleggen en berekenen

Annuïteitenhypotheek

Een annuïteitenhypotheek is een hypotheekvorm waarbij de lener een vast bedrag per periode (maand of jaar) betaalt, wat bestaat uit zowel rente als aflossing. Naarmate de tijd vordert, neemt binnen dit vaste bedrag het deel dat naar aflossing gaat toe, terwijl het rentedeel afneemt.

Hypotheeknemer en hypotheekgever

De hypotheeknemer is de bank, die het recht van hypotheek krijgt van de huiseigenaar. De hypotheekgever is de huiseigenaar die het recht van hypotheek geeft aan de bank. Dit recht houdt in dat de bank het huis mag verkopen als de huiseigenaar de hypotheek niet kan betalen.

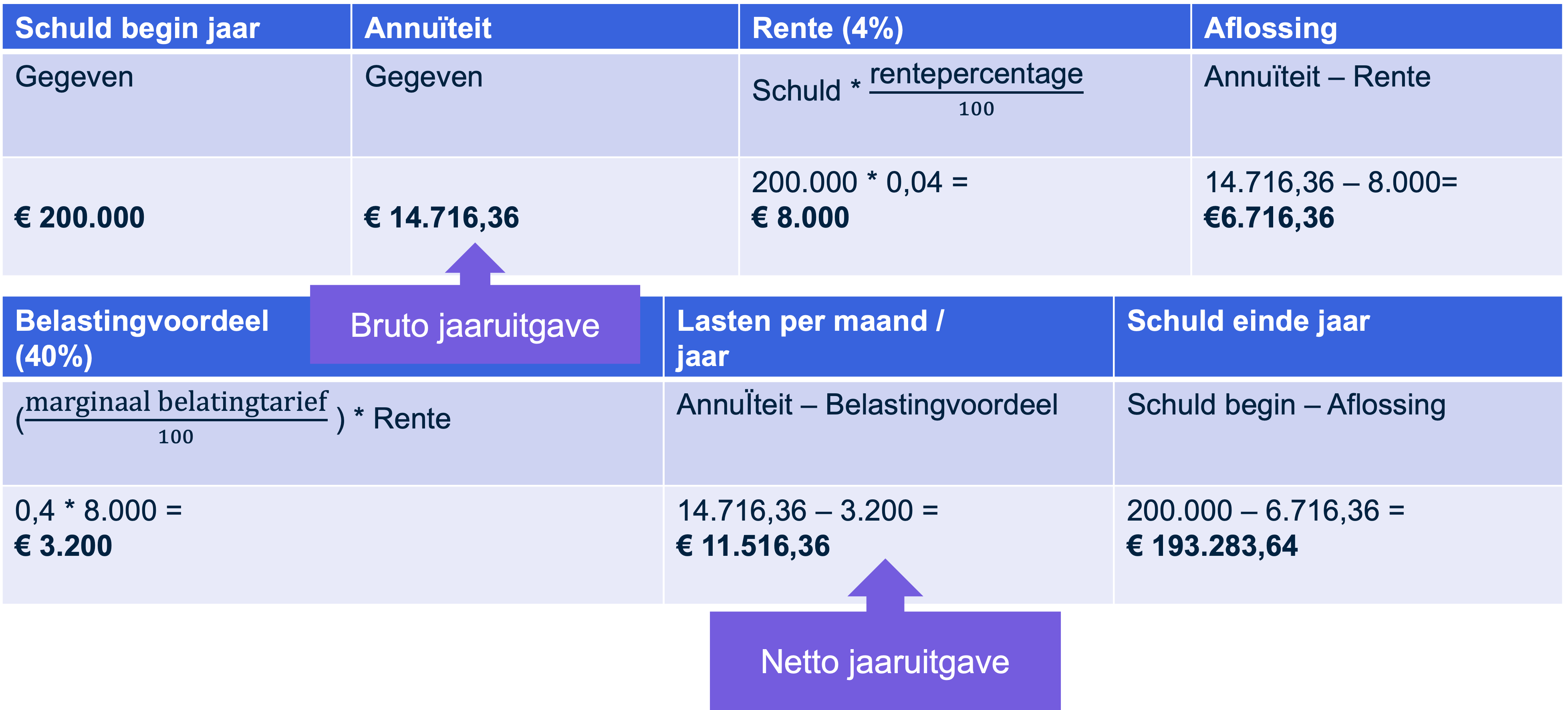

Berekening van een annuïteitenhypotheek

De berekening van een annuïteitenhypotheek doe je in 5 stappen. Hieronder vind je stap 1 tot en met 5, met daarbij een voorbeeld. In het voorbeeld wordt een annuïteitenhypotheek berekend op basis van de volgende cijfers:

De aflossing is het bedrag dat overblijft na aftrek van de rente van de totale annuïteit. De annuïteit is een vast bedrag dat bestaat uit rente en aflossing.

In Nederland profiteer je van hypotheekrenteaftrek, wat een belastingvoordeel oplevert. Bereken dit door het marginaal belastingtarief (vaak 40%) toe te passen op het rentebedrag.

Voeg je bij ruim 80.000 leerlingen die al leren met JoJoschool

Helemaal compleet!

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Heel overzichtelijk

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Beter dan YouTube

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

Waarom kies je voor JoJoschool?

Hoger scoren

86% van onze leerlingen zegt hoger te scoren.

Betaalbaar en beter

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

Sneller begrijpen

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.