Welk economisch argument zal Hassan hebben om niet te gaan sparen, maar om juist te gaan lenen?

Leerdoelen

•Je kunt benoemen waar rente invloed op heeft.

•Je kunt uitleggen wat inflatie is en de relatie met koopkracht.

•Je kunt uitleggen wat reële rente is.

•Je kunt uitleggen wat waardevermindering is.

De brede invloed van rente

Rente speelt een grote rol in ons financiële welzijn. Het is de beloning die je krijgt voor het uitstellen van consumptie, voor sparen en voor het dragen van risico als je geld uitleent. Simpel gezegd: als je geld uitleent, is de rente de vergoeding die je ervoor krijgt.

De invloed van rente is overal merkbaar:

•Aandelenmarkt: de stand van aandelen kan beïnvloed worden door rentewijzigingen.

•Huizenmarkt: een hogere rente betekent dat mensen minder kunnen lenen, waardoor ze minder kunnen bieden op een huis. Dit kan de huizenprijzen drukken.

•Overheidsbestedingen: als de rente laag is, kan de overheid makkelijker en goedkoper geld lenen en uitgeven. Bij een hoge rente is lenen duurder, wat overheidsuitgaven kan beperken.

•Consumentenbestedingen: ook consumenten passen hun uitgavenpatroon aan op basis van de rentestand.

Waarom rentes verschillen

Niet elke lening heeft dezelfde rente. De hoogte van de rente kan verschillen door drie belangrijke factoren:

•Looptijd: hoe langer de looptijd van een lening, hoe groter vaak het risico en dus de rente.

•Risico: het risico dat de lener het geld niet terugbetaalt, beïnvloedt de rente. Staatsobligaties hebben bijvoorbeeld lagere rentes, omdat ze relatief veilig zijn (laag risico). Bedrijfsleningen of consumentenkredieten daarentegen brengen meer risico met zich mee en hebben daardoor vaak hogere rentes.

•Liquiditeit: hoe makkelijk het is om een lening te verkopen op de markt, kan ook een rol spelen.

Inflatie

Stel, je spaart voor een droomreis naar Japan. Na een paar jaar ontdek je dat de vliegtickets twee keer zo duur zijn geworden. Je gespaarde geld is dan ineens niet meer genoeg. Dit komt door inflatie, de algemene stijging van prijzen van goederen en diensten in een bepaalde periode. Hierdoor neemt de koopkracht van je geld af: je kunt er minder goederen en diensten mee kopen dan voorheen. Rente is daarom ook belangrijk als compensatie voor deze inflatie.

Rente- en prijsstijgingen

Er is een belangrijk verschil tussen de nominale rente en de reële rente.

•De nominale rente is de rente die je daadwerkelijk in euro's ontvangt op bijvoorbeeld je spaargeld. Stel, je krijgt € 50 rente per jaar. Dat is de nominale rente.

•De reële rente is de nominale rente gecorrigeerd voor inflatie. Deze is vaak lager dan de nominale rente. Als alles duurder wordt, kun je met die ontvangen € 50 rente aan het einde van het jaar minder kopen dan je aan het begin van het jaar had gekund. De reële rente laat zien wat de werkelijke toename van je koopkracht is door de rente. Het is dus de rente die écht telt voor jouw portemonnee, omdat het rekening houdt met de waardevermindering van geld.

De berekening van de reële rente

Om de reële rente te berekenen, maken we gebruik van indexcijfers. De formule hiervoor is:

Reëel indexcijfer (RIC) = (Nominaal indexcijfer (NIC) / Prijsindexcijfer (PIC)) * 100. De formule is als volgt: RIC=\left(\frac{NIC}{PIC}\right)\cdot100RIC=\left(\frac{NIC}{PIC}\right)100RIC=\left(\frac{NIC}{PIC}\right)\cdot100RIC=\left(\frac{NIC}{PIC}\right)100RIC=\left(\frac{NIC}{PIC}\right)\cdot100RIC=\left(\frac{NIC}{PIC}\right)\cdot10RIC=\left(\frac{NIC}{PIC}\right)\cdot1RIC=\left(\frac{NIC}{PIC}\right)\cdotRIC=\left(\frac{NIC}{PIC}\right)RIC=\left(\frac{NIC}{PIC}\right)RIC=\left(\frac{NIC}{PI}\right)RIC=\left(\frac{NIC}{P}\right)RIC=\left(\frac{NIC}{\placeholder{}}\right)RIC=\left(NIC\right)RIC=\left(NI\right)RIC=\left(N\right)RIC=\left(Ni\right)RIC=\left(N\right)RIC=\left(\right)RIC=RIC=NRIC=RICRIR

Hierin is het Prijsindexcijfer (PIC) een maatstaf voor de inflatie, vaak ook aangeduid als het Consumentenprijsindexcijfer (CPI).

Rekenvoorbeeld

Laten we een concreet voorbeeld bekijken:

•Het CBS heeft berekend dat het Consumentenprijsindexcijfer (CPI), oftewel het inflatiecijfer, uitkomt op 3,3%.

•De rente op de meeste spaarrekeningen is ongeveer 1,25%.

Wat is dan het reële rentetarief?

Stap 1: omzetten van percentages naar indexcijfers

We moeten de percentages eerst omzetten naar indexcijfers. Dit doe je door 100 bij het percentage op te tellen.

•Indexcijfer inflatie (PIC):100+3,3=103,3

•Indexcijfer nominale rente (NIC):100+1,25=101,25

Stap 2: de reële rente berekenen met de formule

Nu passen we de formule toe:

RIC=(\frac{NIC}{PIC})*100RIC=(\frac{NIC}{PIC}P)*100RIC=(\frac{NIC}{PIC}PI)*100RIC=(\frac{NIC}{PIC}PIC)*100RIC=(\frac{NIC}{PI}PIC)*100RIC=(\frac{NIC}{P}PIC)*100RIC=(\frac{NIC}{\placeholder{}}PIC)*100RIC=(NICPIC)*100

RIC=(\frac{101{,}25}{103{,}3})*100RIC=(\frac{101{,}25}{103{,}3}1)*100RIC=(\frac{101{,}25}{103{,}3}10)*100RIC=(\frac{101{,}25}{103{,}3}103)*100RIC=(\frac{101{,}25}{103{,}3}103,)*100RIC=(\frac{101{,}25}{103{,}3}103,3)*100RIC=(\frac{101{,}25}{103{,}}103,3)*100RIC=(\frac{101{,}25}{103}103,3)*100RIC=(\frac{101{,}25}{10}103,3)*100RIC=(\frac{101{,}25}{1}103,3)*100RIC=(\frac{101{,}25}{\placeholder{}}103,3)*100RIC=(\frac{10125}{\placeholder{}}103,3)*100RIC=(10125103,3)*100RIC=(101,25103,3)*100RIC=(101,\frac{25}{\placeholder{}}103,3)*100RIC=(101,25103,3)*100

Stap 3: interpreteer het reële indexcijfer

Een indexcijfer van 98,01 betekent dat de reële waarde van je spaargeld is afgenomen. Omdat het onder de 100 ligt, is er sprake van een negatieve reële rente.

•De reële rente is 98,01-100=-1,99\%. Afgerond is dit ongeveer -2%.

Dit betekent dat je koopkracht, ondanks de ontvangen nominale rente, met bijna 2% is afgenomen door de inflatie.

Omgaan met de formule

De basisformule RIC=(\frac{NIC}{PIC})*100RIC=(\frac{NIC}{PIC}PIC)*100RIC=(\frac{NIC}{PI}PIC)*100RIC=(\frac{NIC}{P}PIC)*100RIC=(\frac{NIC}{\placeholder{}}PIC)*100RIC=(NICPIC)*100 kun je ook omvormen om andere waarden te berekenen, zoals het nominale indexcijfer of het prijsindexcijfer. Gebruik hiervoor het handige ezelsbruggetje: 2=\frac632=\frac6332=\frac{6}{\placeholder{}}32=63

Het nominale indexcijfer (NIC) berekenen

Stel, je weet het reële indexcijfer (RIC) en het prijsindexcijfer (PIC), en je wilt het nominale indexcijfer (NIC) weten.

•Als2=\frac632=\frac6332=\frac{6}{\placeholder{}}32=63, en je wilt 6 weten, dan is .

•Dus: NIC=\frac{(RIC*PIC)}{100}NIC=\frac{(RIC*PIC)}{100}1NIC=\frac{(RIC*PIC)}{100}10NIC=\frac{(RIC*PIC)}{100}100NIC=\frac{(RIC*PIC)}{10}100NIC=\frac{(RIC*PIC)}{1}100NIC=\frac{(RIC*PIC)}{\placeholder{}}100NIC=(RIC*PIC)100

Voorbeeld: Als en dan:

NIC=\frac{(101,9*103)}{100}NIC=\frac{(101,9*103)}{100}1NIC=\frac{(101,9*103)}{100}10NIC=\frac{(101,9*103)}{100}100NIC=\frac{(101,9*103)}{10}100NIC=\frac{(101,9*103)}{1}100NIC=\frac{(101,9*103)}{\placeholder{}}100NIC=(101,9*103)100

NIC=\frac{10495{,}7}{100}NIC=\frac{104957}{100}NIC=\frac{104957}{100}1NIC=\frac{104957}{100}10NIC=\frac{104957}{100}100NIC=\frac{104957}{10}100NIC=\frac{104957}{1}100NIC=\frac{104957}{\placeholder{}}100NIC=104957100NIC=10495100NIC=10495,100NIC=10495,7100NIC=10495,\frac{7}{\placeholder{}}100NIC=10495,7100

Het prijsindexcijfer (PIC) berekenen

Stel, je weet het nominale indexcijfer (NIC) en het reële indexcijfer (RIC), en je wilt het prijsindexcijfer (PIC) weten.

•Als 2=\frac632=\frac{6}{\placeholder{}}2=62=6/, en je wilt 3 weten, dan is 3=\frac623=\frac{6}{\placeholder{}}3=63=6/.

•Dus: PIC=(\frac{NIC}{RIC})*100PIC=(\frac{NIC}{RIC}C)*100PIC=(\frac{NIC}{RIC}RC)*100PIC=(\frac{NIC}{RIC}RIC)*100PIC=(\frac{NIC}{RICV}RIC)*100PIC=(\frac{NIC}{RICV}RIC)*100PIC=(\frac{NIC}{RI}RIC)*100PIC=(\frac{NIC}{R}RIC)*100PIC=(\frac{NIC}{\placeholder{}}RIC)*100PIC=(NICRIC)*100

Voorbeeld: Als en dan:

PIC=(\frac{105}{101{,}9})*100PIC=(\frac{105}{101{,}9}1)*100PIC=(\frac{105}{101{,}9}10)*100PIC=(\frac{105}{101{,}9}101)*100PIC=(\frac{105}{101{,}9}101,)*100PIC=(\frac{105}{101{,}9}101,9)*100PIC=(\frac{105}{101{,}}101,9)*100PIC=(\frac{105}{101}101,9)*100PIC=(\frac{105}{10}101,9)*100PIC=(\frac{105}{1}101,9)*100PIC=(\frac{105}{\placeholder{}}101,9)*100PIC=(105101,9)*100

Door deze omvormingen kun je met de basisformule altijd alle drie de indexcijfers berekenen, zolang je twee van de drie kent.

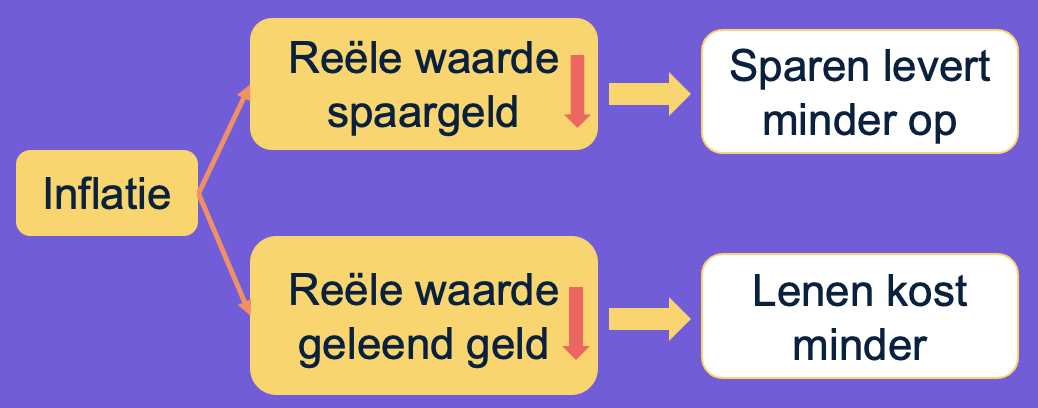

Gevolgen van inflatie en deflatie

Inflatie

Inflatie zorgt ervoor dat de waarde van je geld afneemt.

•Spaargeld: de reële waarde van je spaargeld daalt. Je kunt met hetzelfde bedrag minder kopen. Sparen levert hierdoor minder op, omdat prijzen sneller stijgen dan je spaargeld rendeert.

•Geleend geld: de reële waarde van geleend geld daalt ook. Als je geld leent, betaal je dit later terug. Door inflatie is het geld dat je later terugbetaalt minder waard dan het geld dat je oorspronkelijk leende. Hierdoor wordt lenen in reële termen goedkoper.

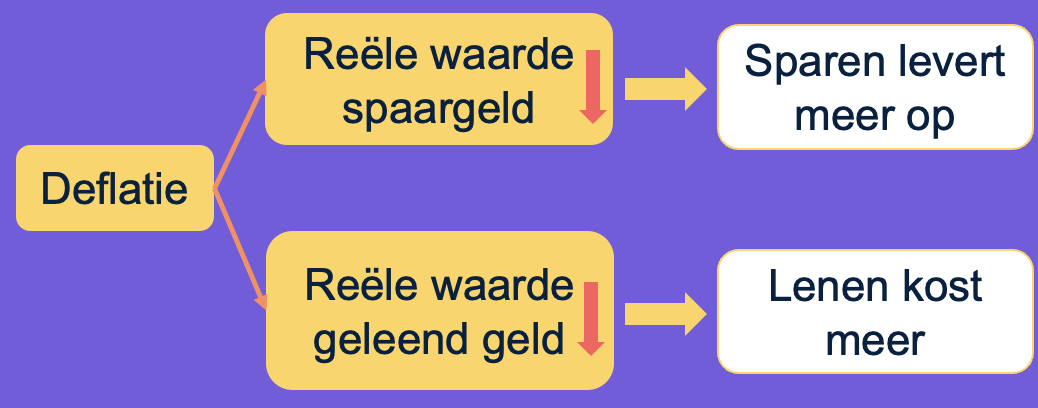

Deflatie

Deflatie is het tegenovergestelde van inflatie: de algemene prijzen dalen. Hoewel dit misschien goed klinkt, is deflatie vaak ongewenst voor de economie.

•Spaargeld: de reële waarde van je spaargeld gaat omhoog. Met hetzelfde bedrag kun je meer kopen; je koopkracht stijgt. Sparen levert hierdoor meer op in reële termen.

•Geleend geld: de reële waarde van geleend geld gaat omhoog. Als prijzen dalen, dalen vaak ook lonen (of stijgen ze minder snel), en wordt het lastiger om leningen terug te betalen met geld dat meer waard is geworden. Lenen wordt in reële termen dus duurder.

Deflatie kan leiden tot een negatieve spiraal: consumenten stellen aankopen uit in de hoop dat prijzen verder dalen, bedrijven verdienen minder, investeringen nemen af en de economie stagneert. Een lichte inflatie is daarom meestal gezonder voor een economie dan deflatie.