Wat betekent ondernemen?

Leerdoelen

•Je kunt uitleggen welke keuzes een ondernemer kan maken bij het verkrijgen van vermogen.

•Je kunt uitleggen welke rol onderpand hierbij speelt.

•Je kunt uitleggen wat principaal-agentrelaties zijn.

•Je kunt uitleggen hoe het principaal-agentdilemma aangepakt kan worden.

•Je kunt uitleggen wat de rol van toezichthouders is op (financiële) markten.

Ondernemen: vrijwillig risico nemen

Ondernemen betekent bewust een risico nemen. Als ondernemer investeer je tijd en geld met als doel om winst te maken, maar je kunt ook je inzet verliezen. Het ondernemersrisico bestaat uit de financiële risico's die een persoon of bedrijf loopt bij het zelfstandig uitoefenen van een bedrijf. Het bedrijfsresultaat is onzeker; je weet van tevoren nooit zeker of je winst of verlies zult maken. Dit kan tegenvallen door verkeerde beslissingen of door externe factoren waar je geen invloed op hebt.

De keuze van de ondernemingsvorm die jij kiest, heeft direct invloed op de mate van risico die je loopt.

Ondernemingsvormen en aansprakelijkheid

Een ondernemingsvorm is de juridische vorm die een onderneming heeft, dus de vorm voor de wetgeving. De transcriptie bespreekt vier veelvoorkomende ondernemingsvormen:

•Eenmanszaak

•Vennootschap onder firma (VOF)

•Besloten vennootschap (BV)

•Naamloze vennootschap (NV)

Het is belangrijk om te weten dat bij een eenmanszaak en een VOF de eigenaren altijd met hun privévermogen aansprakelijk zijn voor eventuele schulden van het bedrijf. Dit betekent dat als het bedrijf failliet gaat en schulden heeft, de schuldeisers ook aanspraak kunnen maken op je persoonlijke bezittingen, zoals je huis of auto. Bij een BV en NV is de aansprakelijkheid in principe beperkt tot het vermogen dat in de onderneming is gestoken.

Financiering: eigen en vreemd vermogen

Bedrijven stellen een balans op om overzicht te krijgen over hun bezittingen en hun vermogen. Deze bezittingen kunnen op twee manieren worden gefinancierd: met geld van de eigenaar of met geld van een ander.

•Eigen vermogen: dit is het vermogen van het bedrijf zelf dat toekomt aan de eigenaren. Het is in feite een schuld aan jezelf.

•Vreemd vermogen: dit is geleend geld waarmee een deel van de bezittingen van een bedrijf is betaald.

Opbouw van eigen vermogen

De opbouw van eigen vermogen verschilt per ondernemingsvorm:

Eenmanszaak en VOF

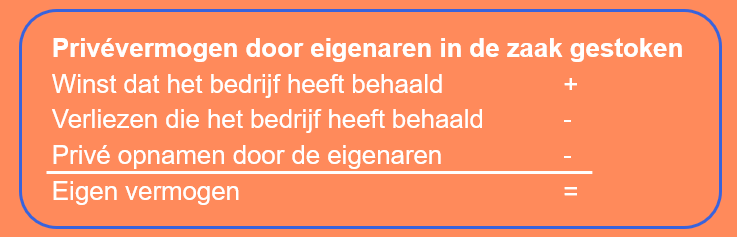

Voor een eenmanszaak of VOF wordt het eigen vermogen als volgt berekend:

Wat overblijft, is het eigen vermogen van de eenmanszaak of VOF.

Rekenvoorbeeld eenmanszaak/VOF:

Stel, een ondernemer start een eenmanszaak en brengt €15.000 privévermogen in. In het eerste jaar behaalt het bedrijf €7.000 winst en neemt de ondernemer €3.000 op voor privégebruik. Eigen vermogen = €15.000 (ingebracht privévermogen) + €7.000 (winst) - €3.000 (privéopnamen) = €19.000.

BV en NV

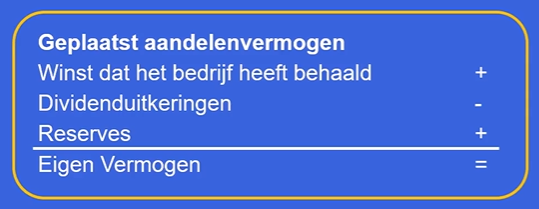

Bij een BV en NV is de opbouw anders, omdat er vaak aandelen zijn uitgegeven:

Het geplaatste aandelenvermogen is hierbij geld, ontvangen voor verkochte aandelen. Een dividenduitkering is een deel van de winst dat aan aandeelhouders wordt uitgekeerd en de reserves zijn het geld dat het bedrijf apart heeft gezet.

Wat je dan krijgt, is het eigen vermogen van de BV of NV.

Rekenvoorbeeld BV/NV:

Een BV heeft een geplaatst aandelenvermogen van €60.000. Het bedrijf behaalt €20.000 winst, keert €8.000 dividend uit en heeft €12.000 aan reserves opgebouwd. Eigen vermogen = €60.000 (aandelenvermogen) + €20.000 (winst) - €8.000 (dividend) + €12.000 (reserves) = €84.000.

Vreemd vermogen

Vaak is het eigen vermogen niet voldoende om alle bezittingen te financieren. Dan is er extra geld nodig, en dat geleende geld noemen we vreemd vermogen. Er zijn twee hoofdvormen:

•Lang vreemd vermogen: schulden met een looptijd langer dan één jaar, zoals een hypothecaire lening.

•Kort vreemd vermogen: schulden met een looptijd korter dan één jaar, zoals een rekening-courantkrediet.

De verstrekker van vreemd vermogen loopt het risico dat het geld niet wordt terugbetaald en vraagt daar een vergoeding voor in de vorm van rente. Daarnaast kan er bij het verlenen van krediet ook onderpand worden gevraagd. Onderpand is een bezitting die de schuldeiser mag overnemen als de schuld niet wordt terugbetaald. Een bekend voorbeeld is een huis bij een hypothecaire lening. Maar bedrijven kunnen ook onderpand bieden, zoals een gebouw, machines, of zelfs een patent (het alleenrecht om iets te gebruiken of te verkopen).

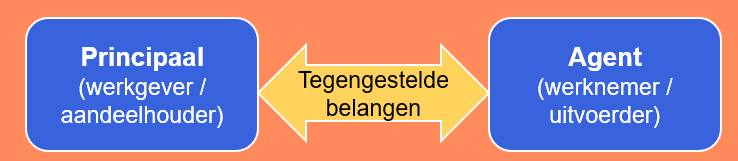

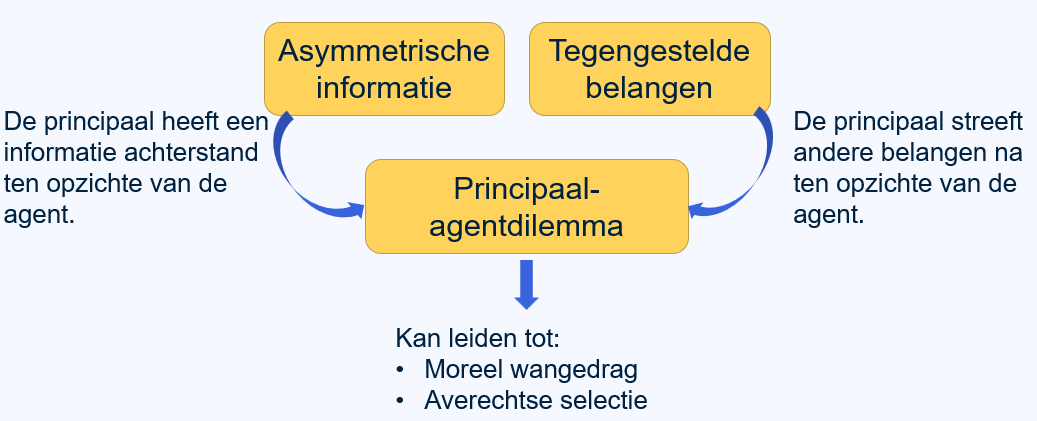

Het principaal-agentprobleem

Als je in loondienst werkt, is er sprake van een principaal-agentrelatie. Dit is een relatie tussen een opdrachtgever (de principaal) en een uitvoerder (de agent). Het probleem hierbij is dat de agent niet alleen de belangen van de principaal nastreeft, maar ook eigen belangen heeft. Als ondernemer krijg je hier ook mee te maken wanneer je mensen in dienst neemt.

De principaal is in dit geval de werkgever of de aandeelhouders, die als hoofdbelang vaak maximale winst nastreven. De agent is de werknemer, de uitvoerende partij, die ook eigen belangen heeft, bijvoorbeeld niet te hard willen werken of niet te moe willen worden. Deze belangen zijn niet altijd hetzelfde; vaak zijn ze zelfs tegengesteld. Dit creëert een risico voor de ondernemer, namelijk dat een werknemer niet zijn uiterste best doet.

Dit fenomeen wordt het principaal-agentdilemma of principaal-agentprobleem genoemd. Twee belangrijke factoren spelen hierbij een rol:

•Asymmetrische informatie: de principaal heeft een informatieachterstand ten opzichte van de agent. Bijvoorbeeld, een sollicitant zal niet vertellen dat hij niet hard wil werken, want dan krijgt hij de baan niet.

•Tegengestelde belangen: de principaal heeft andere belangen dan de agent.

Het principaal-agentdilemma kan leiden tot:

•Moreel wangedrag: de agent handelt in strijd met de belangen van de principaal.

•Averechtse selectie: de principaal selecteert onbedoeld de 'verkeerde' agent, bijvoorbeeld een werknemer die niet goed presteert.

Oplossingen voor het principaal-agentprobleem

Vanuit het oogpunt van de ondernemer zijn er manieren om dit probleem aan te pakken of te verkleinen:

•Verkleinen van de informatieachterstand: dit kan door transactiekosten te maken, bijvoorbeeld door referenties van vorige werkgevers na te bellen tijdens een sollicitatieprocedure. Zo kun je mogelijk achterhalen of iemand een minder ijverige werknemer is.

•Prikkels inbouwen: om de belangen meer op elkaar af te stemmen:

•No cure no pay-regelingen: de agent krijgt alleen betaald als het werk is geleverd. Dit stimuleert hard werken.

•Prestatiegerichte bonussen: extra geld als bepaalde targets worden gehaald.

•Aandelenopties voor werknemers: dit geeft werknemers het gevoel eigenaar te zijn en verantwoordelijk voor de doelstelling van maximale winst.

•Duidelijke contracten: het hanteren van contracten waarin heel duidelijk staat wat er van iemand wordt verwacht. Zo kun je elkaar aanspreken op gemaakte afspraken.

Rol van toezichthouders

Om markten eerlijk en transparant te houden, zijn er toezichthouders actief. Hierbij wordt onderscheid gemaakt tussen toezicht op de financiële markt en de consumentenmarkt.

•Autoriteit Financiële Markten (AFM): deze toezichthouder houdt in de gaten of iedereen zich netjes aan de regels houdt op de financiële markten en of er geen "schimmige praktijken" plaatsvinden. Als dit wel gebeurt, kan de AFM ingrijpen, bijvoorbeeld door boetes op te leggen.

•Autoriteit Consument & Markt (ACM): de ACM doet hetzelfde, maar dan op de consumentenmarkt. Ze kunnen bijvoorbeeld onderzoek doen naar prijsverschillen tussen landen en kritische vragen stellen om te controleren of consumenten niet worden bedonderd.

Dankzij deze toezichthouders blijven de markten eerlijker en transparanter, wat belangrijk is voor iedereen die deelneemt aan de economie.