Bereken het bruto dividend

Leerdoelen

•Je kunt een winstverdeling opstellen.

Winstverdeling

In deze les behandelen we het proces van winstverdeling binnen een bedrijf. We bekijken stap voor stap hoe je een winstverdeling opstelt en welke berekeningen hierbij komen kijken. Dit is een belangrijk onderwerp dat vaak terugkomt op examens en toetsen in het vak bedrijfseconomie.

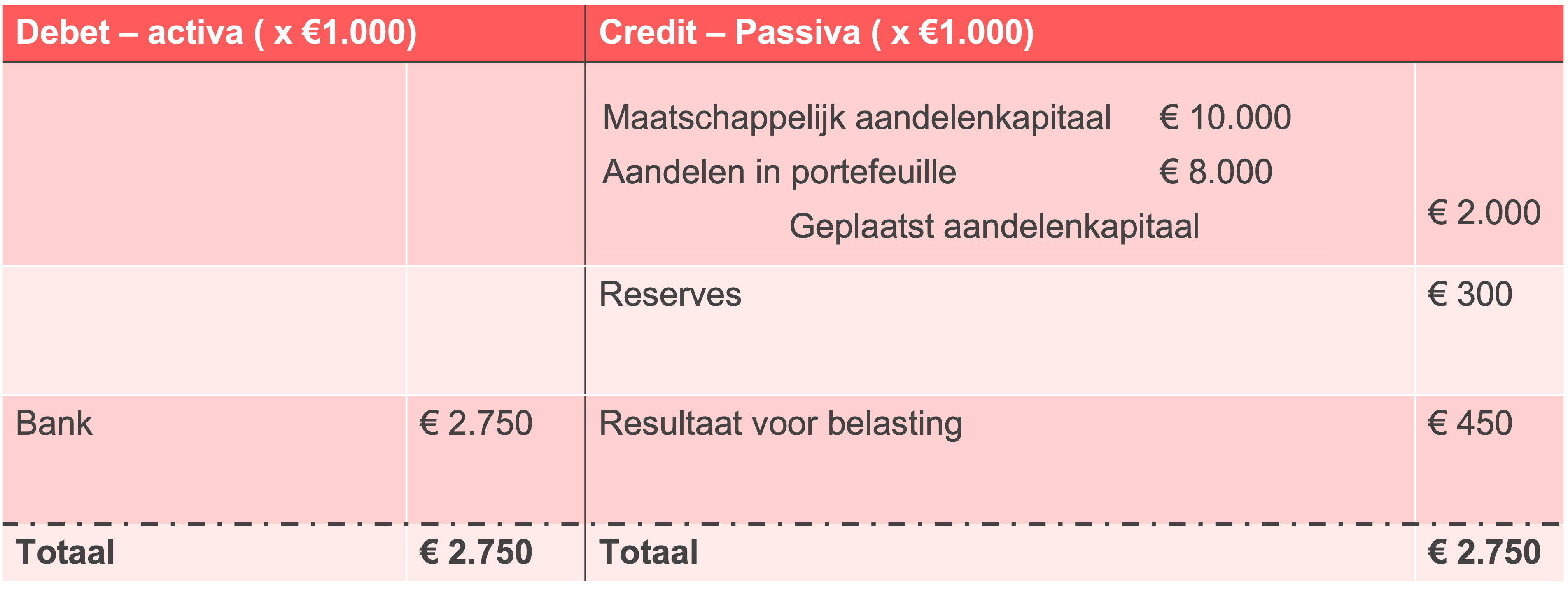

Beginbalans

We starten met een beginbalans waaruit duidelijk wordt wat er op de balans staat. Voor een winstverdeling heb je de volgende gegevens nodig:

•Maatschappelijk aandelenkapitaal

•Aandelen in portefeuille

•Geplaatst aandelenkapitaal (ook genoemd aandelenvermogen)

•Reserves (bijvoorbeeld €300.000)

•Resultaat voor belasting (bijvoorbeeld €450.000)

Zorg ervoor dat je goed begrijpt dat bij vragen over aandelenvermogen meestal alleen het geplaatst aandelenkapitaal wordt bedoeld.

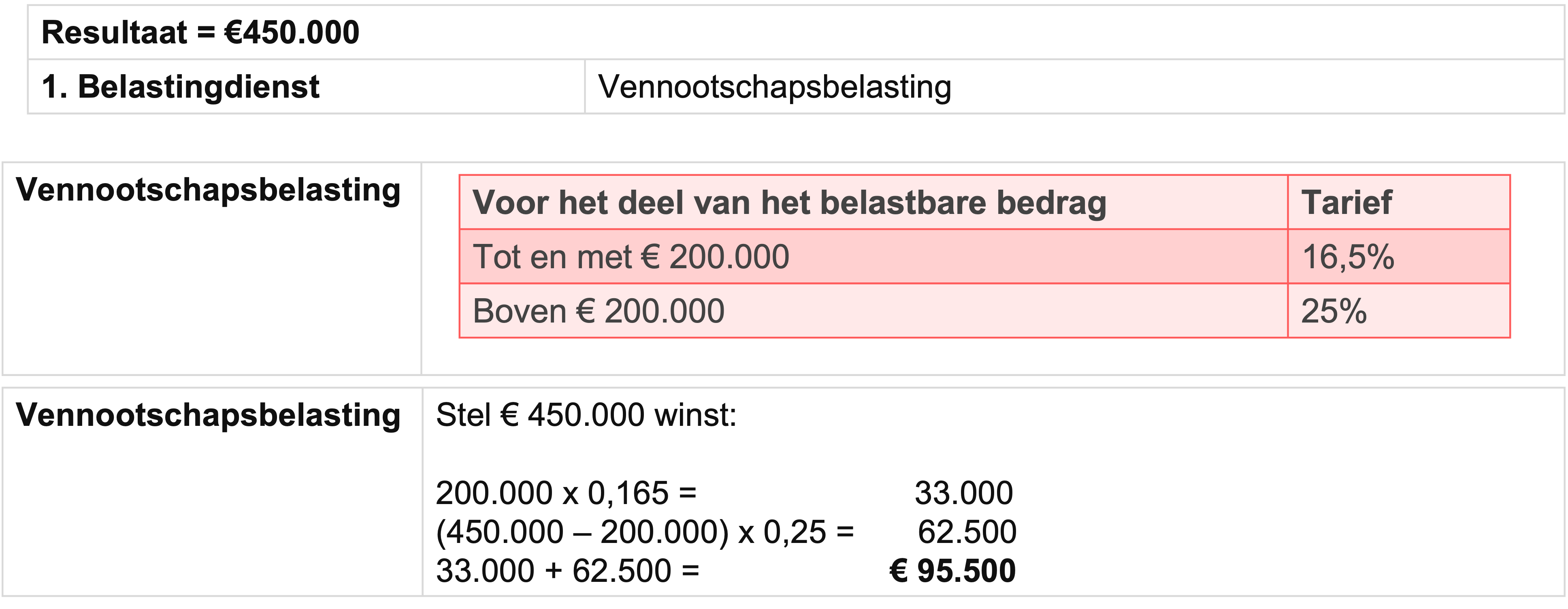

Stap 1: resultaat en belasting

Begin bij het resultaat dat je hebt (in ons voorbeeld €450.000). Als eerste moet de vennootschapsbelasting worden betaald. De belastingdienst komt eerst aan de beurt, dus je moet de belasting over de winst berekenen. In dit geval moeten we het resultaat splitsen in twee schijven:

Eerste schijf: tot €200.000 geldt 16,5% belasting.

Tweede schijf: het bedrag boven de €200.000 geldt 25% belasting.

Berekening van de belasting

Over de eerste €200.000: 200.000\cdot0{,}165=33.000200.000\cdot0{,}165=33.00200.000\cdot0{,}165=33.0200.000\cdot0{,}165=33.200.000\cdot0{,}165=33200.000\cdot0{,}165=3200.000\cdot0{,}165=200.000\cdot0{,}165200.000\cdot0{,}16200.000\cdot0{,}1200.000\cdot0{,}200.000\cdot0{,}6200.000\cdot0{,}61200.000\cdot0{,}6200.000\cdot0{,}200.000\cdot0200.000\cdot200.000200.00200.0200.200202euro

Over de resterende €250.000 (€450.000 - €200.000): 250.000\cdot0{,}25=62.500250.000\cdot0{,}25=62.50250.000\cdot0{,}25=62.5250.000\cdot0{,}25=62.250.000\cdot0{,}25=62250.000\cdot0{,}25=6250.000\cdot0{,}25=250.000\cdot0{,}25250.000\cdot0{,}2250.000\cdot0{,}250.000\cdot0250.000\cdot250.000250.00250.0250.250252euro

Totaal belasting: 33.000+62.500=95.50033.000+62.50095.50033.000+62.500+95.50033.000+62.500+95.5033.000+62.500+95.533.000+62.500+95.33.000+62.500+9533.000+62.500+933.000+62.500+33.000+62.50033.000+62.5033.000+62.533.000+62.33.000+6233.000+633.000+33.00033.0033.033.333euro

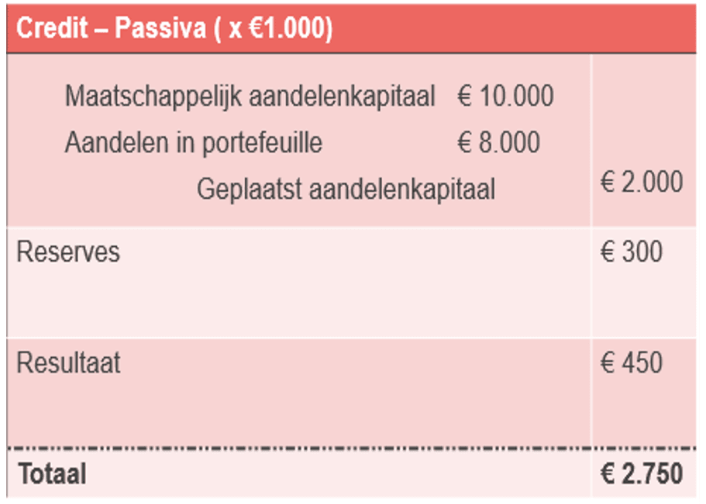

Stap 2: dividend

Na het betalen van de belasting wordt de volgende stap de uitbetaling van dividend. Het bruto dividend per aandeel wordt gegeven, en je berekent het totale dividend.

•Dividend per aandeel: hier is het voorbeeld dat we werken met €2,00 per aandeel.

•Geplaatst aandelenkapitaal: stel dit bedrag bedraagt €2.000.000.

•Nominale waarde: voor deze berekening zetten we de nominale waarde op €50.

Berekenen van het aantal aandelen

Aantal aandelen = geplaatst aandelenkapitaal/nominale waarde =\frac{2.000.000}{50}=40.000=\frac{2.000.000}{50}=0.000=\frac{2.000.000}{50}=80.000=\frac{2.000.000}{50}=80.00=\frac{2.000.000}{50}=80.0=\frac{2.000.000}{50}=80.=\frac{2.000.000}{50}=80.-=\frac{2.000.000}{50}=80.-0=\frac{2.000.000}{50}=80.-=\frac{2.000.000}{50}=80.=\frac{2.000.000}{50}=80=\frac{2.000.000}{50}=8=\frac{2.000.000}{50}==\frac{2.000.000}{50}=\frac{2.000.000}{50=}=\frac{2.000.000}{50}=\frac{2.000.000}{5}=\frac{2.000.000}{\placeholder{}}=2.000.000=2.000.00=2.000.0=2.000.=2.000=2.00=2.0=2.=2=

Totaal dividend

Om het totale dividend te berekenen, vermenigvuldig je het aantal aandelen met het dividend per aandeel: Totaal dividend=40.000\cdot2=80.000=40.000\cdot2=8.000=40.000\cdot2=.000=40.000\cdot2=1.000=40.000\cdot2=16.000=0.000\cdot2=16.000=80.000\cdot2=16.000=80.000\cdot2=16.000e=80.000\cdot2=16.000eu=80.000\cdot2=16.000eu=80.000\cdot2=16.000e=80.000\cdot2=16.000=80.000\cdot2=16.000u=80.000\cdot2=16.000=80.000\cdot2=16.00=80.000\cdot2=16.0=80.000\cdot2=16.=80.000\cdot2=16=80.000\cdot2=1=80.000\cdot2==80.000\cdot2=80.000\cdot=80.000=80.00=80.0=80.=80=8= euro

Stap 3: reserveren

Wat overblijft na belasting en dividend is het bedrag dat wordt gereserveerd. In dit geval, na het betalen van belasting (€95.500) en dividend (€80.000):

Te reserveren bedrag =450.000-95.500-80.000=274.500=450.000-95.500-80.000=27.500=450.000-95.500-80.000=2.500=450.000-95.500-80.000=.500=450.000-95.500-80.000=1.500=450.000-95.500-80.000=19.500=450.000-95.500-80.000=194.500=450.000-95.500-8.000=194.500=450.000-95.500-.000=194.500=450.000-95.500-1.000=194.500=450.000-95.500-16.000=194.500=450.000-95.500-160.000=194.500=450.000-95.500-160.000=194.500=450.000-95.500-160.000=194.50=450.000-95.500-160.000=194.5=450.000-95.500-160.000=194.=450.000-95.500-160.000=194=450.000-95.500-160.000=19=450.000-95.500-160.000=1=450.000-95.500-160.000==450.000-95.500-160.000=450.000-95.500-160.00=450.000-95.500-160.0=450.000-95.500-160.=450.000-95.500-160=450.000-95.500-16=450.000-95.500-1=450.000-95.500-=450.000-95.500=450.000-95.50=450.000-95.5=450.000-95.=450.000-95=450.000-9=450.000-=450.000=450.00=450.0=450.=450=45=4=euro

Dit bedrag wordt toegevoegd aan de reserves van het bedrijf.

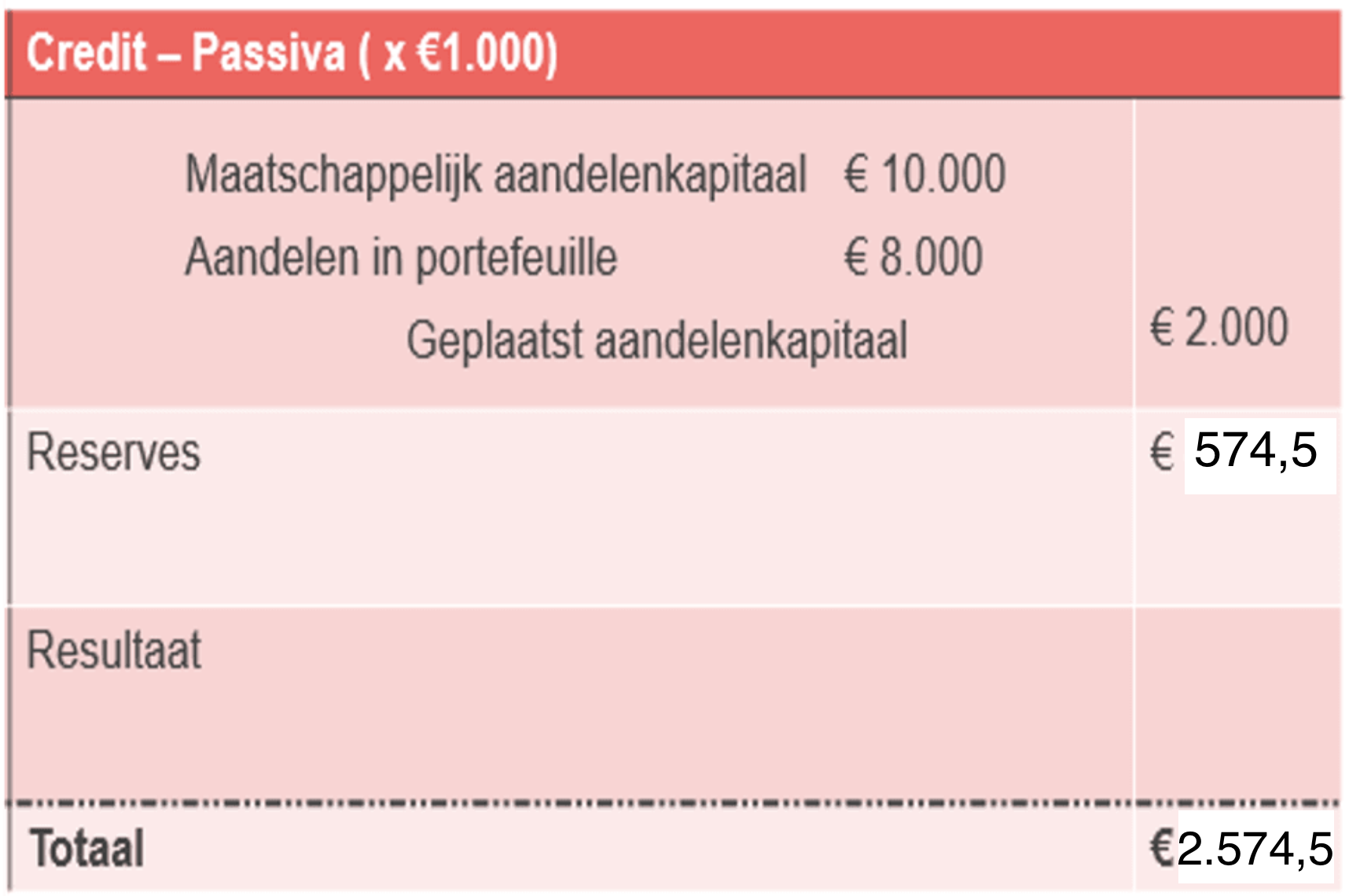

Resultaat na winstverdeling

Na de winstverdeling zien de cijfers er als volgt uit:

•Resultaat: verdwijnt en wordt €0

•Reserves: groeien met €274.500

•Bank: daalt met het totaal van dividend en belasting: =95.500+80.000=175.500=95.500+80.000=17.500=95.500+80.000=1.500=95.500+80.000=.500=95.500+80.000=2.500=95.500+80.000=25.500=95.500+80.000=255.500=95.500+80000=255.500=95.500+8000=255.500=95.500+000=255.500=95.500+1000=255.500=95.500+16000=255.500=95.500+160000=255.500=95.500+160.000=255.500=95.500+160.000=255.50=95.500+160.000=255.5=95.500+160.000=255.=95.500+160.000=255=95.500+160.000=25=95.500+160.000=2=95.500+160.000==95.500+160.000=95.500+160.00=95.500+160.0=95.500+160.=95.500+160=95.500+16=95.500+1=95.500+=95.500=95.50=95.5=95.=95=9=euro

Intrinsieke waarde berekenen

De intrinsieke waarde per aandeel is de belangrijkste maatstaf voor aandeelhouders om de waarde van hun investering te bepalen. Deze wordt als volgt berekend:

Intrinsieke waarde = eigen vermogen/aantal aandelen

Voorbeeldberekening voor intrinsieke waarde

Voordat de winstverdeling plaatsvond:

•Geplaatst aandelenkapitaal: €2.000.000

•Reserves: €300.000

•Resultaat: €450.000

Na de winstverdeling:

•Geplaatst aandelenkapitaal: bleef gelijk.

•Reserves: zijn dan €574.500.

Berekening vóór de winstverdeling

Intrinsieke waarde vóór de winstverdeling\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=68{,}75\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=68{,}7\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=68{,}\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=68{,}2\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=68{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=6{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}={,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=3{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{40.000}=33{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{0.000}=33{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=33{,}22\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=33{,}2\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=33{,}\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=33\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=3\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}=\frac{=\left(\right.2.000.000+300.000+450.000)}{80.000}\frac{=\left(\right)2.000.000+300.000+450.000)}{80.000}\frac{=\left(\right)2.000.000+300.000+450.000)}{80.00}\frac{=\left(\right)2.000.000+300.000+450.000)}{80.0}\frac{=\left(\right)2.000.000+300.000+450.000)}{80.}\frac{=\left(\right)2.000.000+300.000+450.000)}{80}\frac{=\left(\right)2.000.000+300.000+450.000)}{8}\frac{=\left(\right)2.000.000+300.000+450.000)}{\placeholder{}}=\left(\right)2.000.000+300.000+450.000)=\left(\right)2.000.000+300.000+450.000=2.000.000+300.000+450.000=2.000.000+300.000+450.000=2.000.000+300.000+450.00=2.000.000+300.000+450.0=2.000.000+300.000+450.=2.000.000+300.000+450=2.000.000+300.000+45=2.000.000+300.000+4=2.000.000+300.000+=2.000.000+300.000=2.000.000+300.00=2.000.000+300.0=2.000.000+300.=2.000.000+300=2.000.000+30=2.000.000+3=2.000.000+=2.000.000=2.000.00=2.000.0=2.000.=2.000=2.00=2.0=2.=2= euro per aandeel.

Berekening ná de winstverdeling

Intrinsieke waarde na\frac{\left(2.000.000+574.500\right)}{40.000}=64{,}36\frac{\left(2.000.000+574.500\right)}{40.000}=64{,}3\frac{\left(2.000.000+574.500\right)}{40.000}=64{,}\frac{\left(2.000.000+574.500\right)}{40.000}=64{,}1\frac{\left(2.000.000+574.500\right)}{40.000}=64{,}18\frac{\left(2.000.000+574.500\right)}{40.000}=6{,}18\frac{\left(2.000.000+574.500\right)}{40.000}={,}18\frac{\left(2.000.000+574.500\right)}{40.000}=3{,}18\frac{\left(2.000.000+574.500\right)}{40.000}=31{,}18\frac{\left(2.000.000+574.500\right)}{0.000}=31{,}18\frac{\left(2.000.000+574.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+57.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+5.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+4.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+49.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+494.500\right)}{80.000}=31{,}18\frac{\left(2.000.000+494.500\right)}{80.000}=31{,}1\frac{\left(2.000.000+494.500\right)}{80.000}=31{,}\frac{\left(2.000.000+494.500\right)}{80.000}=31\frac{\left(2.000.000+494.500\right)}{80.000}=3\frac{\left(2.000.000+494.500\right)}{80.000}=\frac{\left(2.000.000+494.500\right)}{80.000}\frac{\left(2.000.000+494.500\right)}{80.00}\frac{\left(2.000.000+494.500\right)}{80.0}\frac{\left(2.000.000+494.500\right)}{80.}\frac{\left(2.000.000+494.500\right)}{80}\frac{\left(2.000.000+494.500\right)}{8}\frac{\left(2.000.000+494.500\right)}{\placeholder{}}\left(2.000.000+494.500\right)\left(\right)2.000.000+494.500\left(\right)2.000.000+494.5005\left(\right)2.000.000+494.500\left(\right)2.000.000+494.50\left(\right)2.000.000+494.5\left(\right)2.000.000+494.\left(\right)2.000.000+494\left(\right)2.000.000+49\left(\right)2.000.000+4\left(\right)2.000.000+\left(\right)2.000.000\left(\right)2.000.00\left(\right)2.000.0\left(\right)2.000.\left(\right)2.000\left(\right)2.00\left(\right)2.0\left(\right)2.\left(\right)2\left(\right?euro per aandeel

Het is gebruikelijk dat de intrinsieke waarde daalt na een winstverdeling omdat er geld uit de onderneming gaat.