Wat is beneficiair aanvaarden van een nalatenschap?

Leerdoelen:

•Je kunt de wettelijke en fiscale consequenties inzake schenking als gevolg van de schenkovereenkomst noemen en berekenen

•Je kunt de wettelijke en fiscale consequenties inzake erven op het gebied van erfgerechtigden, aanvaarden of verwerpen van de erfenis en de successierechten noemen en berekenen

Schenken

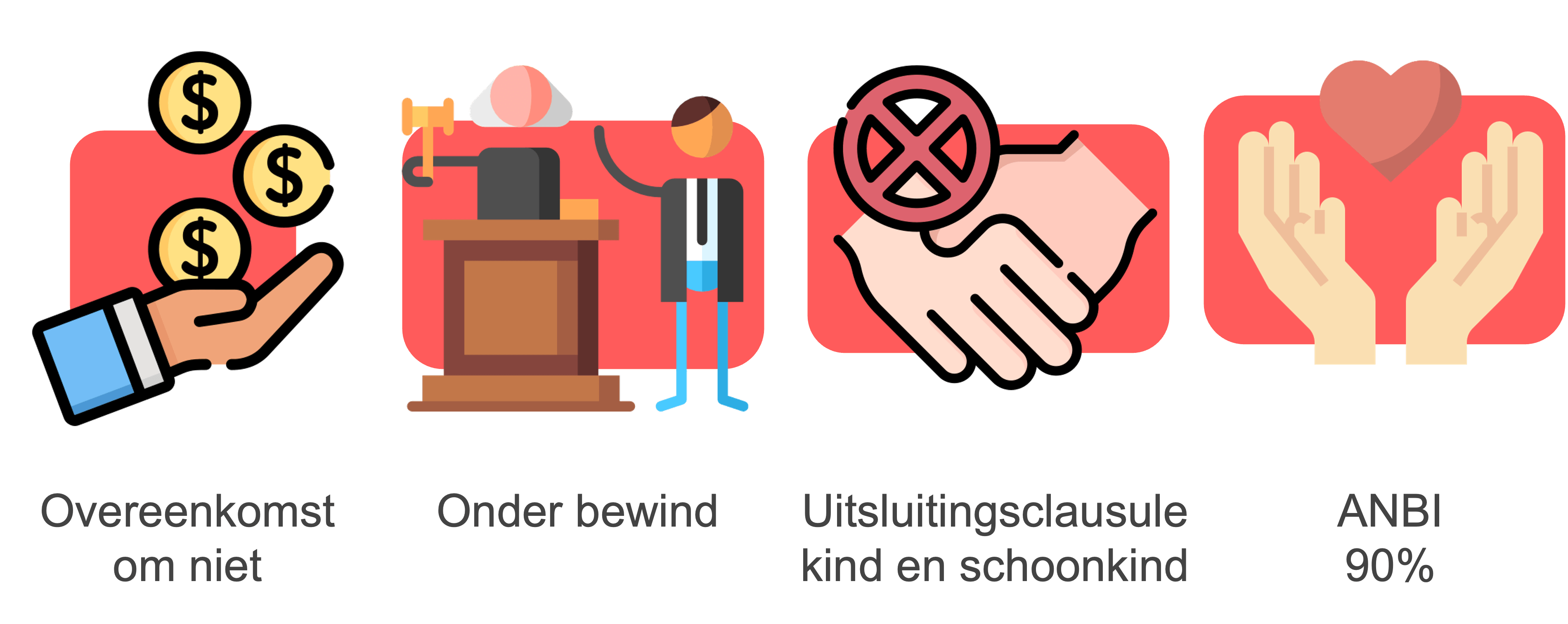

Bij het onderwerp schenken zijn er vier essentiële begrippen die je moet kennen:

1.Overeenkomst om niet: Dit houdt in dat bij een schenking geen tegenprestatie vereist is. Het is dus een gift zonder dat er iets voor terug wordt verwacht.

2.Onder bewind staan: Wanneer je een schenking ontvangt, terwijl je onder bewind staat (bijvoorbeeld door schulden), beheert de curator of bewindvoerder het geld in plaats van jijzelf.

3.Uitsluitingsclausule: Dit is een veelgebruikte clausule waarbij de schenking alleen voor de directe ontvanger is en niet voor diens partner. Dit is met name relevant bij echtscheidingen of relatiebreuken.

4.Gift aan een ANBI (Algemeen Nut Beogende Instelling): Schenkingen aan ANBI’s zijn onder bepaalde voorwaarden aftrekbaar van de belasting. Dit stimuleert giften aan goede doelen.

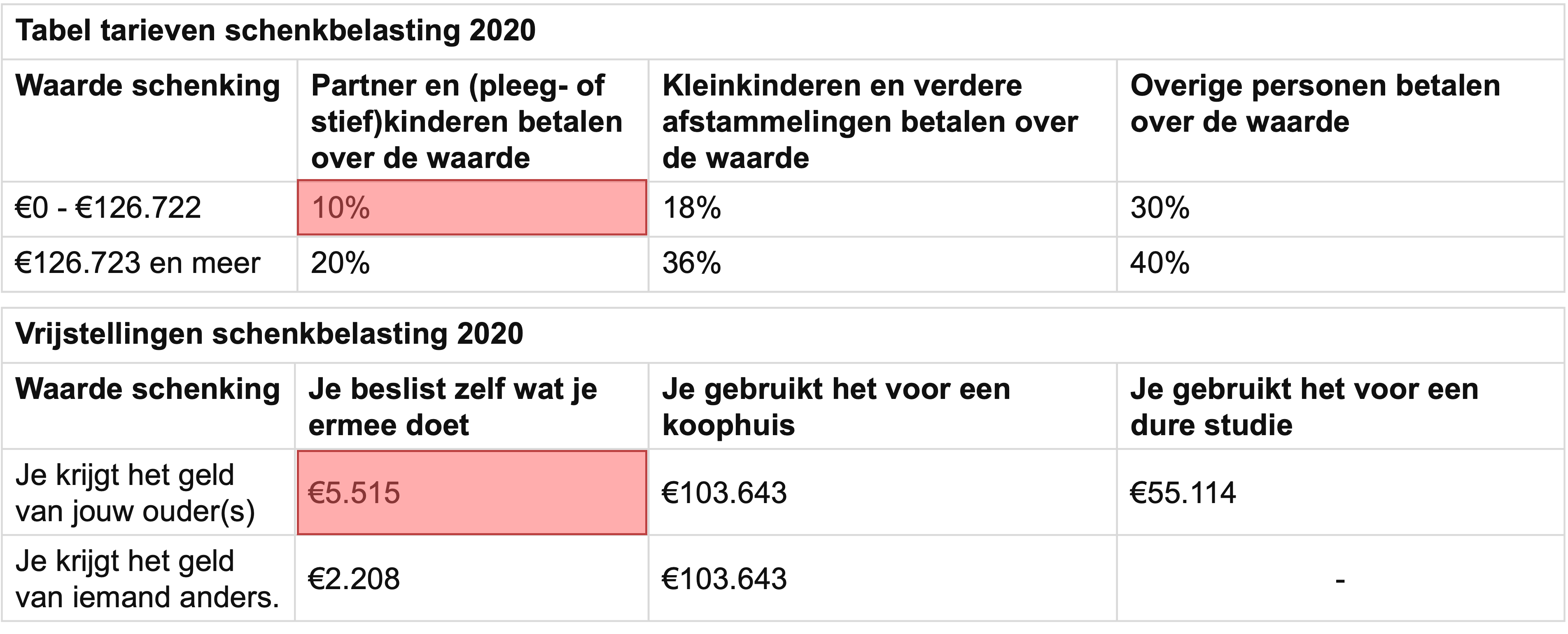

Berekenen van schenkbelasting

Laten we een voorbeeld nemen: Daan krijgt in 2020 van zijn ouders € 50.000 als een schenking. Deze schenking mag hij gebruiken voor elk doeleinde. Daan besluit om deze € 50.000 niet te gebruiken om een nieuw huis te kopen en het te besteden waar hij dat zelf aan wil.

Bereken de schenkbelasting die Daan over de € 50.000 moet betalen.

1.Bepaal de relatie tussen schenker en ontvanger (ouders naar kind in dit geval).

2.Pas de vrijstelling toe: € 5.515 voor kinderen in 2020. 50.000-5.515=\euro44.48550.000-5.515=\euro44.4850.000-5.515=\euro44.450.000-5.515=\euro44.50.000-5.515=\euro4450.000-5.515=\euro450.000-5.515=\euro50.000-5.515=50.000-5.51550.000-5.5150.000-5.550.000-5.50.000-550.000-50.00050.0050.050.505

3.Bereken de belasting over het resterende bedrag tegen het geldende tarief (10% voor bedragen tot € 126.722). 44.485\cdot0{,}10=\bm{\euro4.448{,}50}44.485\cdot0{,}10=\euro4.448{,}5044.485\cdot0{,}10=\euro4.448{,}544.485\cdot0{,}10=\euro4.448{,}44.485\cdot0{,}10=\euro4.44844.485\cdot0{,}10=\euro4.4444.485\cdot0{,}10=\euro4.444.485\cdot0{,}10=\euro4.44.485\cdot0{,}10=\euro444.485\cdot0{,}10=\euro44.485\cdot0{,}10=44.485\cdot0{,}1044.485\cdot0{,}144.485\cdot0{,}44.485\cdot044.485\cdot44.48544.4844.444.444

Erven

Bij erven is de aanwezigheid van een testament cruciaal. Met een testament kun je specifieke wensen voor de verdeling van de erfenis vastleggen. Zonder testament gelden de wettelijke erfregels.

Met testament:

Je bepaalt zelf wie wat erft, maar:

•Kinderen hebben altijd recht op hun legitieme portie, ook als ze onterfd zijn.

•De echtgenoot heeft altijd recht op het vruchtgebruik tot 6 maanden na overlijden.

Zonder testament:

De erfenis wordt verdeeld volgens wettelijke regels, waarbij de volgende volgorde wordt aangehouden:

1.Echtgenoot of geregistreerde partner en kinderen

2.Ouders, broers en zussen

3.Grootouders

4.Overgrootouders

Erfenis ontvangen

Als je een erfenis krijgt, kun je drie dingen met deze erfenis doen:

1.Zuiver aanvaarden: Hiermee accepteer je de hele erfenis.

2.Beneficiair aanvaarden: Dit betekent dat je de erfenis accepteert onder de voorwaarde dat je niet persoonlijk aansprakelijk bent voor eventuele schulden die groter zijn dan de waarde van de erfenis. Het nadeel hiervan is dat je notariskosten moet betalen

3.Verwerpen: Je krijgt niks van de erfenis. De andere erfgenamen krijgen de erfenis (en kunnen deze eventueel ook verwerpen).

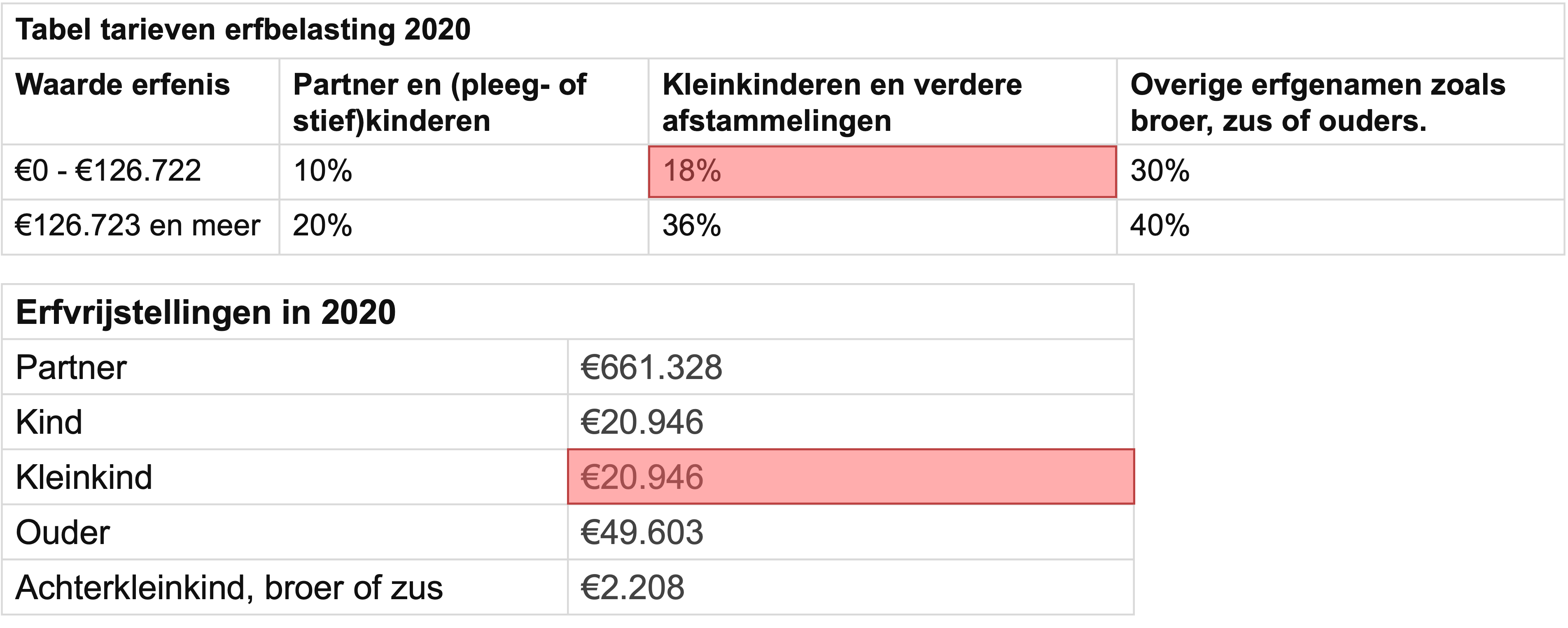

Berekenen van erfbelasting

In 2020 overlijdt de opa van Thomas. Door het overlijden van zijn opa, ontvangt Thomas € 65.000.

Bereken de erfbelasting die Thomas over de € 65.000 moet betalen.

1.Bepaal de relatie tussen overledene en erfgenaam (grootouder naar kleinkind).

2.Pas de vrijstelling toe: € 20.946 voor kleinkinderen. 65.000-20.946=\euro44.05465.000-20.946=\euro44.0565.000-20.946=\euro44.065.000-20.946=\euro44.65.000-20.946=\euro4465.000-20.946=\frac{\euro44}{}65.000-20.946=\frac{\euro44}{0}65.000-20.946=\frac{\euro44}{05}65.000-20.946=\frac{\euro44}{054}65.000-20.946=\frac{\euro44}{05}65.000-20.946=\frac{\euro44}{0}65.000-20.946=\frac{\euro44}{\placeholder{}}65.000-20.946=\euro4465.000-20.946=\euro465.000-20.946=\euro65.000-20.946=65.000-20.94665.000-20.9465.000-20.965.000-20.65.000-2065.000-265.000-65.00065.0065.065.656

3.Bereken de belasting over het resterende bedrag tegen het geldende tarief (18% voor kleinkinderen). Erfbelasting = 44.054\cdot0{,}18=\bm{\euro7.929{,}72}44.054\cdot0{,}18=\euro7.929{,}7244.054\cdot0{,}18=\euro7.929{,}744.054\cdot0{,}18=\euro7.929{,}44.054\cdot0{,}18=\euro7.92944.054\cdot0{,}18=\euro7.9244.054\cdot0{,}18=\euro7.944.054\cdot0{,}18=\euro7.44.054\cdot0{,}18=\euro744.054\cdot0{,}18=\euro44.054\cdot0{,}18=44.054\cdot0{,}1844.054\cdot0{,}144.054\cdot0{,}44.054\cdot044.054\cdot44.05444.0544.044.444

Kindsdeel bij erfenis

In 2020 overlijdt de moeder van Zeineb. Zeinebs vader leeft nog en ze heeft twee zusjes. De zusjes hebben recht op hun kindsdeel. Ze laat een erfenis na van € 120.000.

Bereken de hoogte van het kindsdeel.

1.De helft van de erfenis gaat naar de langstlevende partner (€ 60.000). Daarna wordt het verdeeld over de kinderen.

2.Het resterende bedrag wordt verdeeld onder de kinderen. \frac{60.000}{3}=\bm{\euro20.000}\frac{60.000}{3}=\euro20.000\frac{60.000}{3}=\euro20.00\frac{60.000}{3}=\euro20.0\frac{60.000}{3}=\euro20.\frac{60.000}{3}=\euro20\frac{60.000}{3}=\euro2\frac{60.000}{3}=\euro\frac{60.000}{3}=\frac{60.000}{3}\frac{60.000}{\placeholder{}}\frac{60.00}{\placeholder{}}\frac{60.0}{\placeholder{}}\frac{60.}{\placeholder{}}\frac{60}{\placeholder{}}\frac{6}{\placeholder{}}\frac{\placeholder{}}{\placeholder{}}