Hoeveel bedraagt de nog te betalen huur post op 31 december?

Leerdoelen

•Je kunt uitleggen wat transitorische posten zijn

•Je kunt transitorische posten gebruiken en verwerken

Transitorische posten

Transitorische posten worden ook wel overlopende posten genoemd. Dit zijn posten die betrekking hebben op inkomsten en uitgaven die zich over verschillende boekhoudperioden uitstrekken. Er zijn vier soorten overlopende posten:

•Nog te ontvangen bedragen: geld dat je nog moet ontvangen voor geleverde diensten of producten. Deze post staat bij de vlottende activa aan de debetkant.

•Nog te betalen bedragen: geld dat je nog moet betalen voor ontvangen diensten of producten. Deze post staat bij het kort vreemd vermogen aan de creditzijde.

•Vooruit ontvangen bedragen: geld dat je vooruit hebt ontvangen voor diensten of producten die je in de toekomst moet leveren. Deze post staat bij het kort vreemd vermogen aan de creditzijde.

•Vooruitbetaalde bedragen: geld dat je al hebt betaald voor diensten of producten die je nog niet hebt ontvangen. Deze post staat bij de vlottende activa aan de debetkant.

Transitorische posten worden gebruikt op kosten en opbrengsten toe te rekenen aan de periode waarop ze betrekking hebben. Dit wordt ook wel permanentie genoemd.

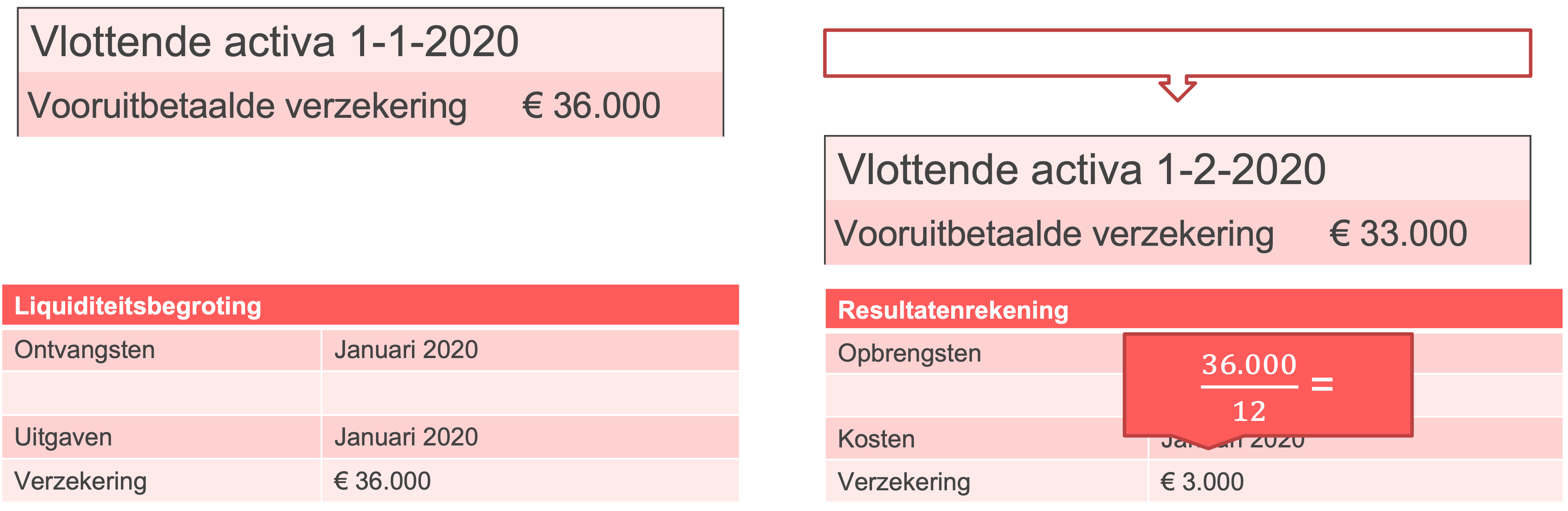

Voorbeeld vooruitbetaalde bedragen

Stel dat Jim P.V. zijn jaarlijkse verzekering op 1 januari 2020 betaalt voor een bedrag van € 36.000.

Balans op 1 januari

Vooruitbetaalde bedragen: € 36.000

Dit geldt als een actief en komt op de balans te staan.

Liquiditeitsbegroting

In de liquiditeitsbegroting wordt deze betaling als een uitgave van € 36.000 in januari opgenomen.

Resultatenrekening

De kosten voor de verzekering worden verdeeld over het jaar, dus in de resultatenrekening staan de kosten per maand: \frac{36.000}{12}=\euro3.000=\frac{36.000}{12}=\euro3.000=\frac{36.000}{12}=3.000=\frac{36.000}{12}=3.00=\frac{36.000}{12}=3.0=\frac{36.000}{12}=3.=\frac{36.000}{12}=3=\frac{36.000}{12}==\frac{36.000}{12}=\frac{36.000}{1}=\frac{36.000}{\placeholder{}}=36.000=36.00=36.0=36.=36=3=per maand Na de eerste maand is het resterende bedrag voor de vooruitbetaalde verzekering dus: 36.000-3.000=33.00036.000-3.000=33.0036.000-3.000=33.036.000-3.000=33.36.000-3.000=3336.000-3.000=336.000-3.000=36.000-3.00036.000-3.0036.000-3.036.000-3.36.000-336.000-36.00036.0036.036.363 euro Dit proces herhaalt zich elke maand.

Voorbeeld nog te betalen bedragen

BTW wordt pas aan het eind van het kwartaal betaald en is dus een overlopende post.

Stel dat een bedrijf een omzet heeft van € 25.000 en hier 20% BTW over betaalt. Te betalen BTW 25.000\cdot0{,}20=5.00025.000\cdot0{,}20=500025.000\cdot0{,}20=5{,}000-25.000\cdot0{,}20=5{,}000-25.000\cdot0{,}20=5{,}00-25.000\cdot0{,}20=5{,}0-25.000\cdot0{,}20=5{,}-25.000\cdot0{,}20=5-25.000\cdot0{,}20=-25.000\cdot0{,}20-25.000\cdot0{,}2-25.000\cdot0{,}-25.000\cdot0-25.000\cdot-25.000-25.00-25.0-25.-25-2- euro

Balans

Op de balans wordt dit bedrag onder het kort vreemd vermogen als schuld opgenomen. Deze post zal elke maand toenemen tot er aan het eind van het kwartaal daadwerkelijk betaald wordt aan de belastingdienst. Dan is de te betalen BTW weer € 0 en zal tot het einde van het volgende kwartaal weer maandelijks oplopen met € 5000.

Liquiditeitsbegroting

Aan het begin van het jaar zal deze post nog niet zichtbaar zijn op de liquiditeitsbegroting, omdat de betaling aan de belastingdienst nog moet worden gedaan. Zodra er een betaling is verricht, zal dit zichtbaar worden op de liquiditeitsbegroting.

Resultatenrekening

En aangezien de BTW geen opbrengsten of kosten zijn, staat het niet op de resultatenrekening.

Voorbeeld nog te ontvangen bedragen

Stel dat een bedrijf een container verhuurt en de huur bedraagt € 4.500 per maand. Het bedrijf ontvangt elk halfjaar op 1 maart en 1 september achteraf de huur.

Balans

Op de balans van 1 januari wordt de nog te ontvangen huur sinds de laatste betaling (1 september vorig jaar) opgenomen. De nog te ontvangen huur van september, oktober, november en december bedraagt € 18.000. Zodra er op 1 maart betaald wordt, staat de balanspost weer op € 0.

Liquiditeitsbegroting

Op 1 januari staat er nog niks op de liquiditeitsbegroting omdat het volgende ontvangstmoment pas weer 1 maart is.

Resultatenrekening

Op de resultatenbegroting laat je de opbrengst van de huur wel maandelijks zien. Deze zal dus toenemen met € 4.500.

Voorbeeld vooruitontvangen bedragen

Stel dat een bedrijf kantoren verhuurt voor € 1.200 per maand. De huur wordt per kwartaal vooraf betaald.

Balans

Op de balans van 1 januari zal een bedrag staan van € 3.600, omdat er al voor drie maanden huur vooruit is ontvangen. De balans van de volgende maanden zal steeds met € 1.200 afnemen tot het einde van het kwartaal en er weer opnieuw vooruitbetaalde huur wordt ontvangen.

Liquiditeitsbegroting

€ 3.600 is een ontvangst en moet dus worden opgenomen op de liquiditeitsbegroting.

Resultatenrekening

Op de resultatenrekening wordt het ontvangen bedrag verdeeld over de maanden voor een correcte kostenallocatie. De resultatenrekening van januari zal dus met € 1.200 toenemen.