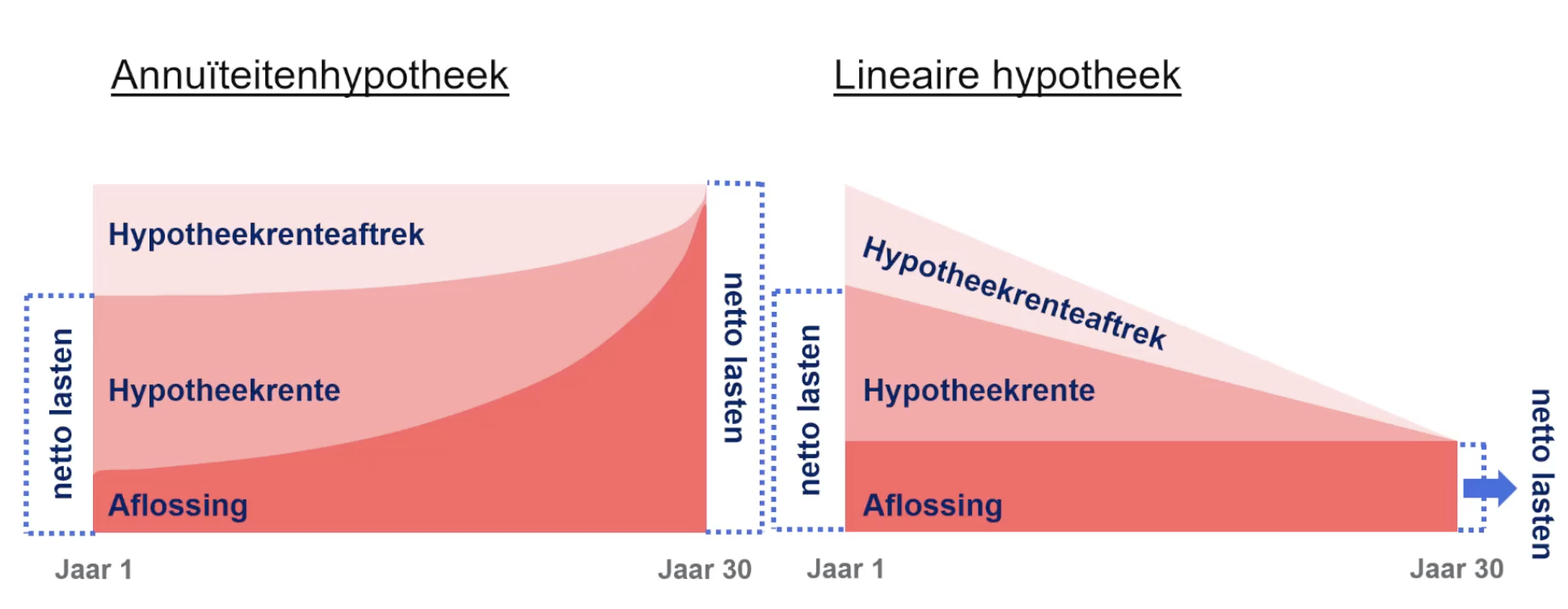

Bij een lening met lineaire aflossing wordt over de totale looptijd minder interest betaald dan bij een annuïteitenhypotheek.

Geef daarvoor een verklaring.

Jorik Pijnacker

Jorik PijnackerBij een lening met lineaire aflossing wordt over de totale looptijd minder interest betaald dan bij een annuïteitenhypotheek.

Geef daarvoor een verklaring.

•Je kunt de vormen van hypothecaire lening en annuïteitenlening noemen

•Je kunt de interest- en aflossingsverplichting van de genoemde hypotheekgever noemen en berekenen

•Je kunt de voor- en nadelen, inclusief de fiscale, van de genoemde hypotheekvormen voor de hypotheekgever uitleggen en berekenen

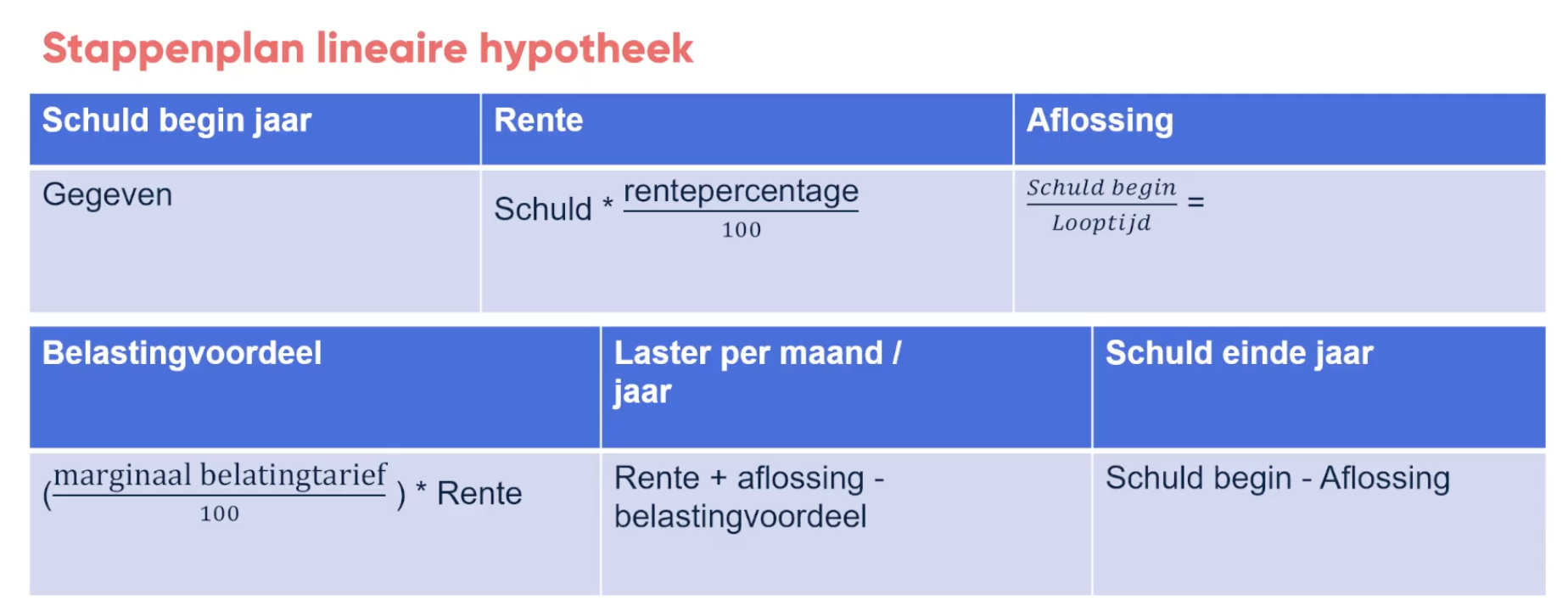

Een lineaire hypotheek is een type lening waarbij je elke maand een vast bedrag aan aflossing betaalt. Dit betekent dat je in de beginjaren hogere maandlasten hebt, maar dat deze lasten in de loop van de tijd dalen, aangezien je steeds minder rente betaalt naarmate de schuld afneemt.

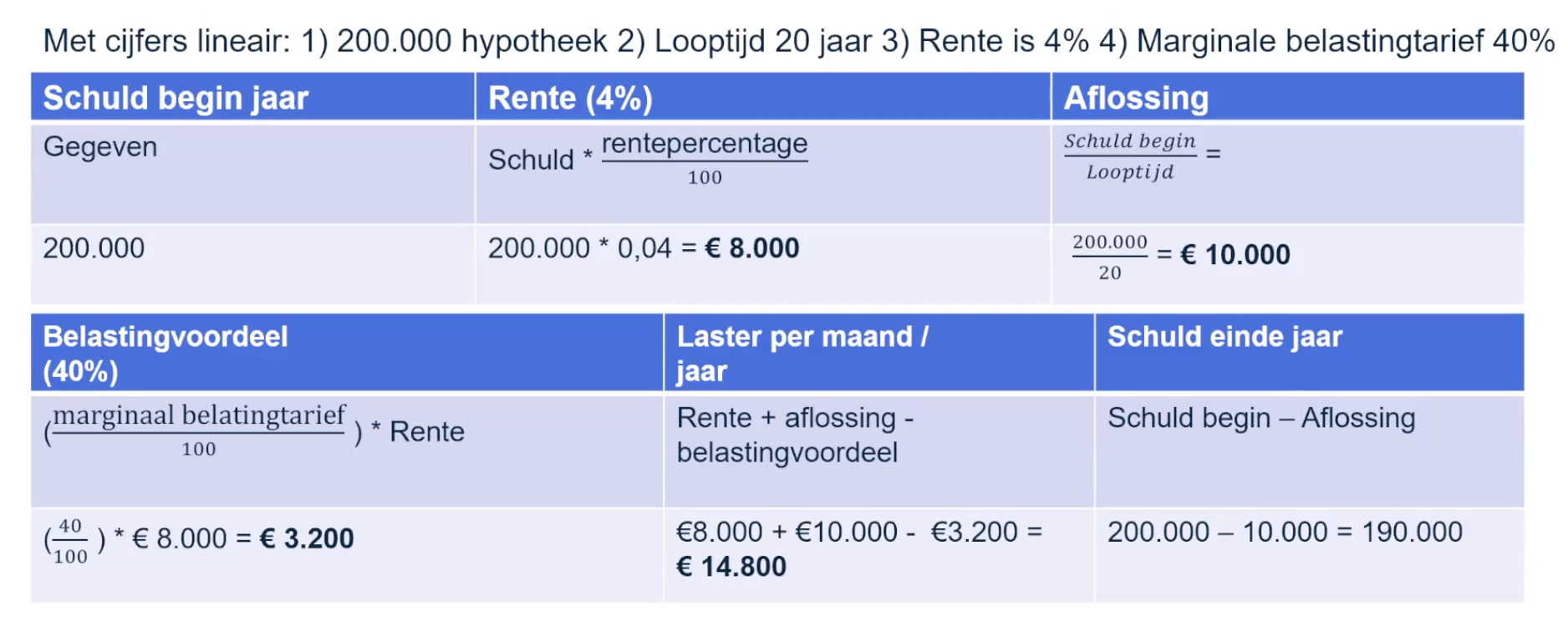

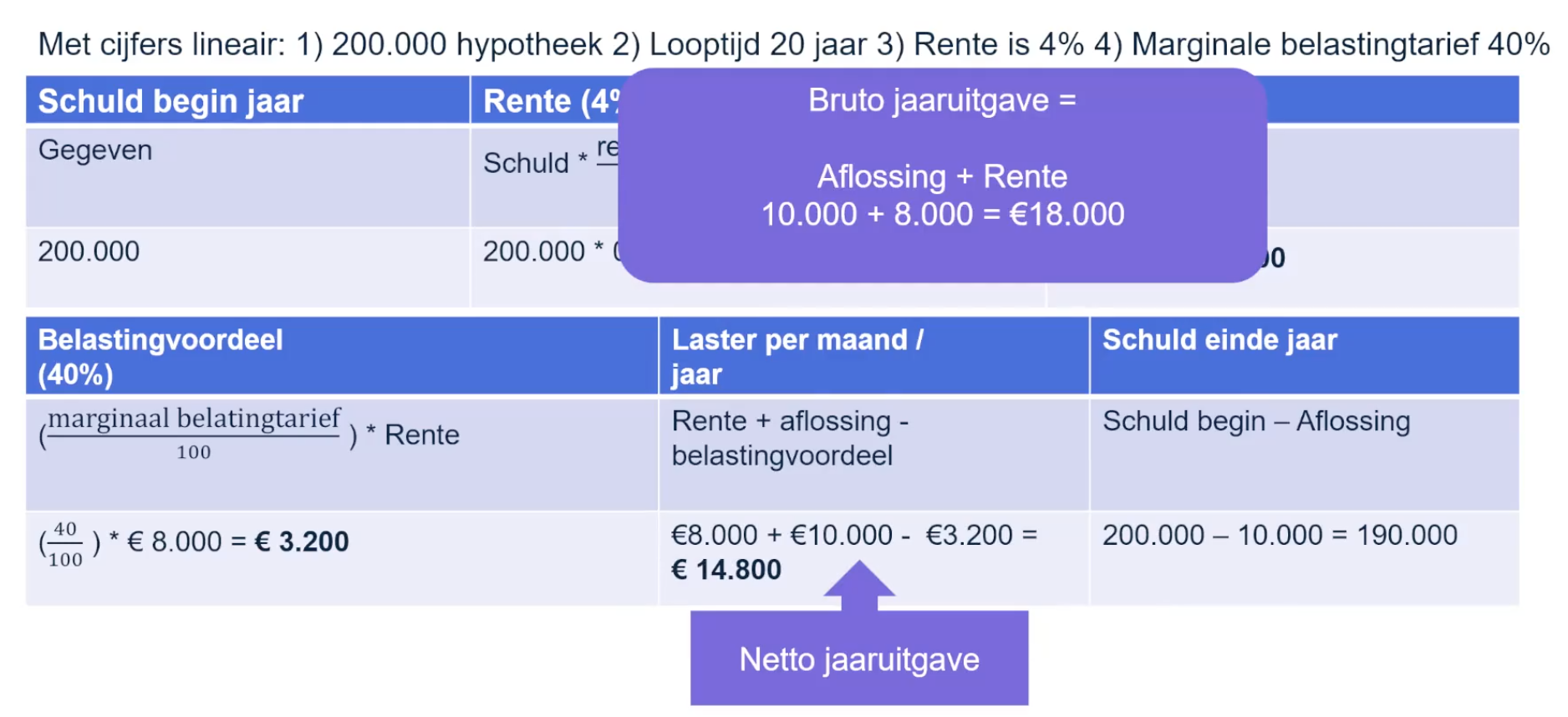

Rente: de rente is het percentage dat je betaalt over het bedrag dat je hebt geleend. De rente wordt berekend over de restschuld aan het begin van het jaar. Stel dat je een hypotheek van €200.000 hebt met een rente van 4%, dan betaal je jaarlijks €8.000 aan rente.

Aflossing: bij een lineaire hypotheek betaal je elk jaar een vast bedrag aan aflossing. Als je een lening van €200.000 hebt met een looptijd van 20 jaar, dan is de jaarlijkse aflossing €10.000. Dit komt omdat je de oorspronkelijke lening van €200.000 gelijkmatig over de 20 jaar terugbetaalt.

Net zoals bij andere hypotheekvormen heb je bij een lineaire hypotheek recht op belastingvoordeel. Dit voordeel krijg je alleen over de rente die je betaalt. Als bijvoorbeeld jouw belastingtarief 40% is en je betaalt €8.000 aan rente, krijg je €3.200 als belastingvoordeel.

•Daling van lasten: de maandlasten nemen na verloop van tijd af, wat voor veel mensen aantrekkelijk kan zijn.

•Minder totale rente: omdat je sneller aflost, is de totale rente over de lening meestal lager in vergelijking met een annuïteitenhypotheek.

•Duidelijkheid: het is eenvoudig te begrijpen hoe de aflossing en rente samenhangen.

•Hoge aanvangskosten: in de eerste jaren heb je hogere lasten, wat financieel belastend kan zijn voor starters of jonge mensen.

•Minder belastingvoordeel: aangezien je sneller aflost, ben je minder tijd in aanmerking voor hypotheekrenteaftrek.

Bij het kopen van een huis met een lineaire hypotheek moet je goed bijhouden wat je saldo is. Dit werkt als volgt:

1.Begin met je beginsaldo (bijvoorbeeld € 200.000).

2.Trek de aflossing af van je beginsaldo.

3.Reken de rente erbij op basis van het nieuwe saldo.

Beginsaldo: € 200.000

Aflossing: € 10.000 per jaar

Rente: 4% → Dit is € 8.000 voor het eerste jaar

Eindsaldo voor het eerste jaar: Eindsaldo = Beginsaldo - Aflossing Eindsaldo =

Voor de berekening van het belastingvoordeel trek je daarna de belasting die je bespaart af van je totale kosten.

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

86% van onze leerlingen zegt hoger te scoren.

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.