Uit welke balanspost valt af te leiden dat de gebouwen gewaardeerd zijn tegen de actuele waarde?

Leerdoelen

•Je kunt uitleggen dat de winst wordt beïnvloed door het gekozen afschrijvingssysteem en de gekozen waarderingsgrondslag van de activa

•Je kunt de voorraadwaardering analyseren

Herwaardering

Herwaardering is een type waarderingsmethode die gebruikt wordt om de waarde van activa aan te passen wanneer deze in waarde zijn gestegen of gedaald.

Voorbeeld van herwaardering

Stel dat je een machine hebt aangeschaft voor € 80.000 (exclusief BTW), met een restwaarde van €8.000 en kosten voor het de-installeren van € 1.000. De economische levensduur van de machine is 5 jaar.

Afschrijvingsformule

De formule voor afschrijving is als volgt:

\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische levensduur}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische levensduu}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische levensdu}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische levensd}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische levens}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische leven}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische leve}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische lev}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische le}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische l}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische }}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economische}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economisch}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economisc}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economis}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{economi}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{econom}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{econo}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{econ}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{eco}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{ec}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\text{e}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) -e restwaarde (-sloopkosten)}}{}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) -ec restwaarde (-sloopkosten)}}{}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) -e restwaarde (-sloopkosten)}}{}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{E}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\placeholder{}}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten)}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkosten}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkoste}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkost}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopkos}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopko}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloopk}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloop}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sloo}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-slo}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-sl}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-s}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-a}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-as}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-asl}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-as}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-a}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (-}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde (}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde }}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde )}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde }}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaarde}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaard}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaar}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwaa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restwa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - restw}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - rest}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - res}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - re}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - r}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) - }}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) -}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten) }}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten)}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten\_}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekosten}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekoste}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekost}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiekos}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatieko}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatiek}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installatie}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installati}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installat}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+installa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+install}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+instal}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+insta}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+inst}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+ins}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+in}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+i}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(+}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde(}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaarde}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaard}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaar}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwaa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafwa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschafw}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanschaf}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aanscha}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aansch}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aansc}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aans}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aan}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aand}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aan}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{aa}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{\text{a}}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{}{\placeholder{}}\text{/}\text{Afschrijving = }\frac{8}{\placeholder{}}\text{/}\text{Afschrijving = }8\text{/}\text{Afschrijving = /}\frac{\text{Afschrijving = }}{\placeholder{}}\text{Afschrijving = }\text{Afschrijving = /}\text{Afschrijving = }\text{Afschrijving =}\text{Afschrijving }\text{Afschrijving }\text{Afschrijving =}\text{Afschrijving }\text{Afschrijving }\text{Afschrijving}\text{Afschrijvin}\text{Afschrijvi}\text{Afschrijv}\text{Afschrij}\text{Afschrijv}\text{Afschrij}\text{Afschri}\text{Afschr}\text{Afsch}\text{Afsc}\text{Afs}\text{Af}\text{Afr}\text{Afrs}\text{Afrsc}\text{Afrs}\text{Afr}\text{Af}\text{A}A\text{a}

\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot100\%\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot100\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot1005\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot100\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot100\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot10\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot1\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\cdot\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaarde}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaard}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaar}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwaa}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafwa}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschafw}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanschaf}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aanscha}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aansch}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aansc}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aans}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aan}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{aa}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\text{a}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaar}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per jaa}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per ja}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per j}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per }}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving per}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving pe}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving p}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving }}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijving}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijvin}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijvi}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrijv}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschrij}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschri}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afschr}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afsch}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afsc}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afscr}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afsc}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{afs}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{af}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{\text{a}}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{}{\placeholder{}}\text{Afschrijvingspercentage = }\frac{6}{\placeholder{}}\text{Afschrijvingspercentage = 2}\frac{6}{\placeholder{}}\text{Afschrijvingspercentage = 2}6\text{Afschrijvingspercentage = 2}\frac{\text{Afschrijvingspercentage = 2}}{\placeholder{}}\text{Afschrijvingspercentage = 2}\text{Afschrijvingspercentage = }\text{Afschrijvingspercentage =}\text{Afschrijvingspercentage }\text{Afschrijvingspercentage}\text{Afschrijvingspercentag}\text{Afschrijvingspercenta}\text{Afschrijvingspercent}\text{Afschrijvingspercen}\text{Afschrijvingsperce}\text{Afschrijvingsperc}\text{Afschrijvingsper}\text{Afschrijvingspe}\text{Afschrijvingsp}\text{Afschrijvings}\text{Afschrijving}\text{Afschrijvin}\text{Afschrijvi}\text{Afschrijv}\text{Afschrij}\text{Afschri}\text{Afschr}\text{Afsch}\text{Afsc}\text{Afscr}\text{Afscrh}\text{Afscrhi}\text{Afscrh}\text{Afscr}\text{Afsc}\text{Afs}\text{Af}\text{A}\text{As}\text{A}

Afschrijving per jaar

Afschrijving =\frac{\left(80.000+0-8.000-1.000\right)}{5}=14.200=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14.20=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14.2=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14.=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14{,}=\frac{\left(80.000+0-8.000-1.000\right)}{5}=14=\frac{\left(80.000+0-8.000-1.000\right)}{5}=1=\frac{\left(80.000+0-8.000-1.000\right)}{5}==\frac{\left(80.000+0-8.000-1.000\right)}{5}=\frac{\left(80.000+0-8.000-1.000\right)}{\placeholder{}}=\left(80.000+0-8.000-1.000\right)=80.000+0-8.000-1.000=80.000+0-8.000-\frac{1.000}{\placeholder{}}=80.000+0-8.000-1.000=80.000+0-8.000-1.00=80.000+0-8.000-1.0=80.000+0-8.000-1.=80.000+0-8.000-1=80.000+0-8.000-=80.000+0-8.000=80.000+0-8.00=80.000+0-8.0=80.000+0-8.=80.000+0-8=80.000+0-=80.000+0=80.000+=80.000=80.00=80.0=80.=80=8=

Afschrijvingspercentage =\frac{14.200}{80.000}\cdot100\%=17{,}75\%=\frac{14.200}{80.000}\cdot100\%=17{,}75=\frac{14.200}{80.000}\cdot100\%=17{,}7=\frac{14.200}{80.000}\cdot100\%=17{,}=\frac{14.200}{80.000}\cdot100\%=17=\frac{14.200}{80.000}\cdot100\%=1=\frac{14.200}{80.000}\cdot100\%==\frac{14.200}{80.000}\cdot100\%=\frac{14.200}{80.000}\cdot100=\frac{14.200}{80.000}\cdot10=\frac{14.200}{80.000}\cdot1=\frac{14.200}{80.000}\cdot=\frac{14.200}{80.000}=\frac{14.200}{80.00}=\frac{14.200}{80.0}=\frac{14.200}{80.}=\frac{14.200}{80}=\frac{14.200}{8}=\frac{14.200}{\placeholder{}}=14.200=14.20=14.2=14.=14=1==1=14=14.=14.0=14.00=14.0=14.=14=1=

Boekwaarde na jaar 3

Na 2 jaar van afschrijvingen is de boekwaarde van de machine:

Boekwaarde = aanschafwaarde - totale afschrijving

=80.000-28.400=\euro51.600=80.000-28.400=51.600=80.000-28.400=51.60=80.000-28.400=51.6=80.000-28.400=51.=80.000-28.400=51=80.000-28.400=5=80.000-28.400==80.000-28.400=80.000-28.40=80.000-28.4=80.000-28.=80.000-28=80.000-2=80.000-=80.000=80.00=80.0=80.=80=\frac{80}{}=\frac{80}{0}=\frac{80}{\placeholder{}}=80=8=

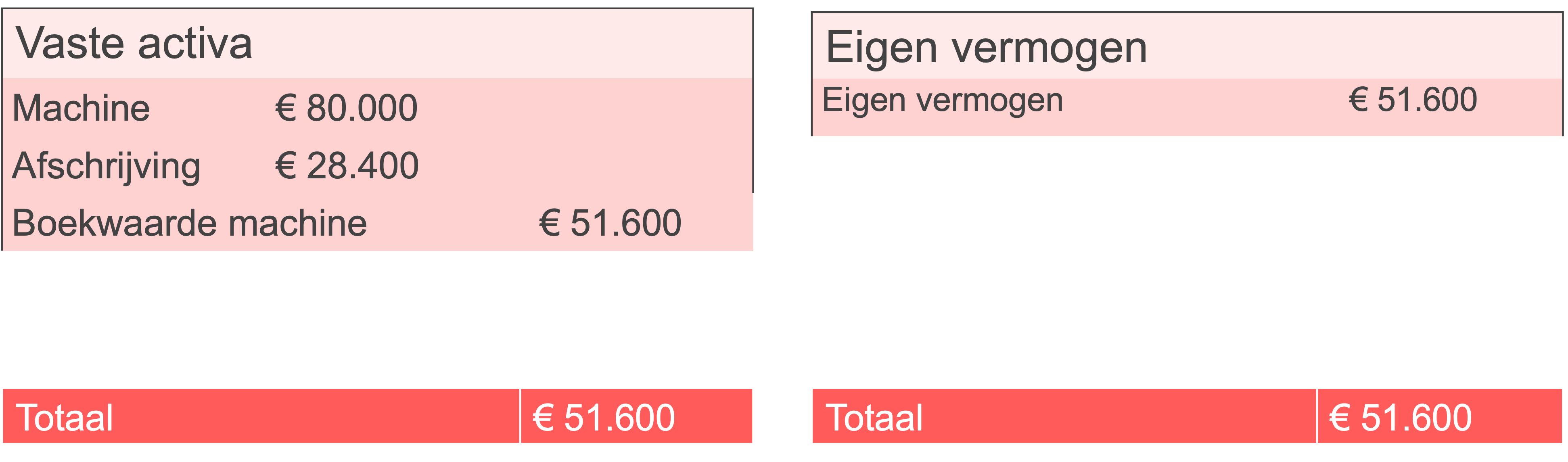

Herwaardering van de machine

Als de machine aan het begin van jaar 3 ineens € 86.000 waard blijkt te zijn, bepaal je de procentuele stijging en pas je deze aan.

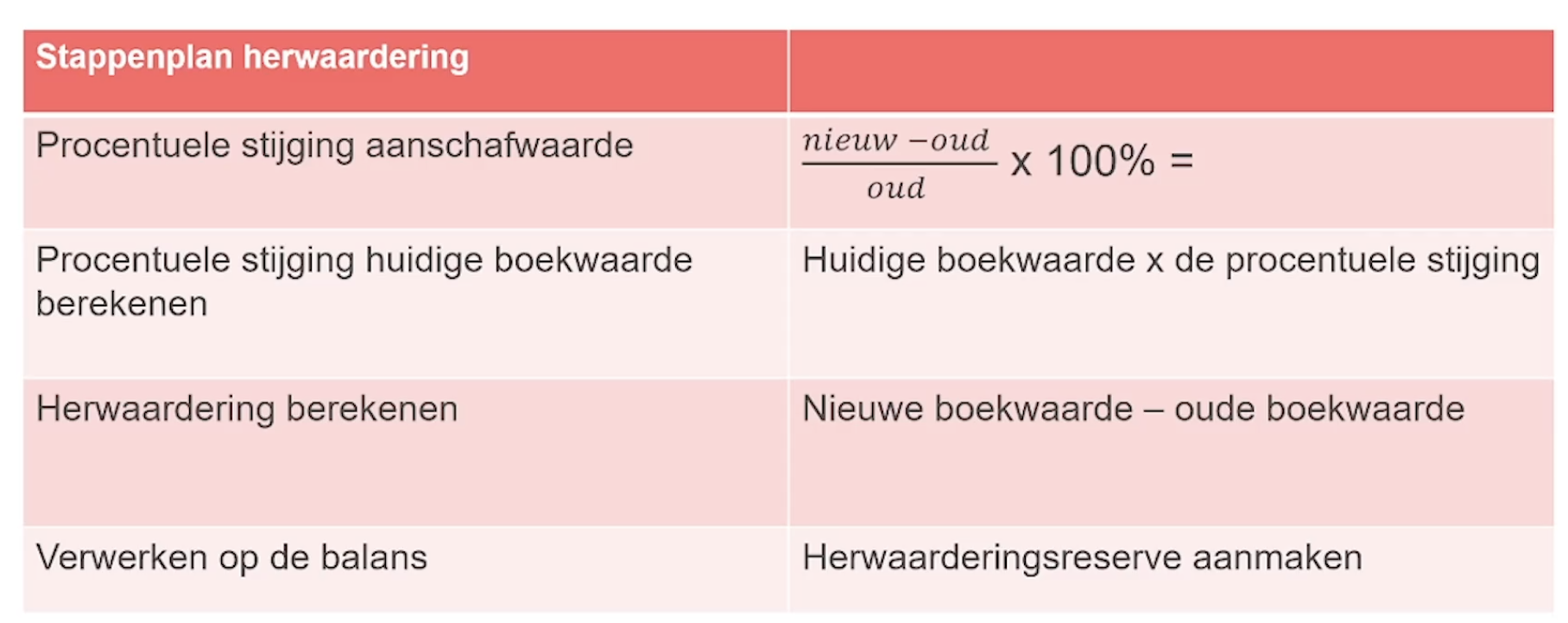

Stappenplan voor herwaardering

1. Procentuele stijging:

Procentuele stijging=\frac{\left(86.000-80.000\right)}{80.000}=0{,}075=\frac{\left(86.000-80.000\right)}{80.000}=0{,}075o=\frac{\left(86.000-80.000\right)}{80.000}=0{,}075=\frac{\left(86.000-80.000\right)}{80.000}=0{,}07=\frac{\left(86.000-80.000\right)}{80.000}=0{,}0=\frac{\left(86.000-80.000\right)}{80.000}=0{,}=\frac{\left(86.000-80.000\right)}{80.000}=0=\frac{\left(86.000-80.000\right)}{80.000}==\frac{\left(86.000-80.000\right)}{80.000}=\frac{\left(86.000-80.000\right)}{80.00}=\frac{\left(86.000-80.000\right)}{80.0}=\frac{\left(86.000-80.000\right)}{80.}=\frac{\left(86.000-80.000\right)}{80}=\frac{\left(86.000-80.000\right)}{8}=\frac{\left(86.000-80.000\right)}{\placeholder{}}=\left(86.000-80.000\right)=\left(86.000-80.000\right)=\left(86.000-80.00\right)=\left(86.000-80.0\right)=\left(86.000-80.\right)=\left(86.000-80\right)=\left(86.000-8\right)=\left(86.000-\right)=\left(86.000\right)=\left(86.00\right)=\left(86.0\right)=\left(86.\right)=\left(86\right)=\left(8\right)=\left(\right)=of 7,5%

2. Nieuwe boekwaarde:

Nieuwe boekwaarde = \text{boekwaarde }\cdot\text{ (1 + procentuele stijging)}\text{boekwaarde}\cdot\text{ (1 + procentuele stijging)}\text{boekwaarde}\cdot\text{ (1 + procentuele stijging)}\text{boekwaarde}\cdot\text{(1 + procentuele stijging)}\text{boekwaarde}\cdot\text{(1 + procentuele stijging}\text{boekwaarde}\cdot\text{(1 + procentuele stijgin}\text{boekwaarde}\cdot\text{(1 + procentuele stijgi}\text{boekwaarde}\cdot\text{(1 + procentuele stijg}\text{boekwaarde}\cdot\text{(1 + procentuele stij}\text{boekwaarde}\cdot\text{(1 + procentuele sti}\text{boekwaarde}\cdot\text{(1 + procentuele st}\text{boekwaarde}\cdot\text{(1 + procentuele s}\text{boekwaarde}\cdot\text{(1 + procentuele }\text{boekwaarde}\cdot\text{(1 + procentuele}\text{boekwaarde}\cdot\text{(1 + procentuel}\text{boekwaarde}\cdot\text{(1 + procentue}\text{boekwaarde}\cdot\text{(1 + procentu}\text{boekwaarde}\cdot\text{(1 + procentua}\text{boekwaarde}\cdot\text{(1 + procentual}\text{boekwaarde}\cdot\text{(1 + procentuale}\text{boekwaarde}\cdot\text{(1 + procentuale }\text{boekwaarde}\cdot\text{(1 + procentuale}\text{boekwaarde}\cdot\text{(1 + procentual}\text{boekwaarde}\cdot\text{(1 + procentua}\text{boekwaarde}\cdot\text{(1 + procentu}\text{boekwaarde}\cdot\text{(1 + procent}\text{boekwaarde}\cdot\text{(1 + procen}\text{boekwaarde}\cdot\text{(1 + proce}\text{boekwaarde}\cdot\text{(1 + proc}\text{boekwaarde}\cdot\text{(1 + pro}\text{boekwaarde}\cdot\text{(1 + pr}\text{boekwaarde}\cdot\text{(1 + p}\text{boekwaarde}\cdot\text{(1 + }\text{boekwaarde}\cdot\text{(1+ }\text{boekwaarde}\cdot\text{(1+}\text{boekwaarde(1+}\text{boekwaarde\textasteriskcentered(1+}\text{boekwaarde(1+}\text{boekwaarde\textasteriskcentered(1+}\text{boekwaarde\textasteriskcentered(1}\text{boekwaarde\textasteriskcentered(}\text{boekwaarde\textasteriskcentered}\text{boekwaarde}\text{boekwaard}\text{boekwaar}\text{boekwaa}\text{boekwa}\text{boekw}\text{boek}\text{boe}\text{bo}\text{b}bbob

Nieuwe boekwaarde =51.600\cdot1{,}075=\euro55.470=51.600\cdot1{,}075=\euro55.40=51.600\cdot1{,}075=\euro55.430=51.600\cdot1{,}075=\euro55.30=51.600\cdot1{,}075=\euro55.530=51.600\cdot1{,}075=55.530=51.600\cdot1{,}075=55.53=51.600\cdot1{,}075=55.5=51.600\cdot1{,}075=55.=51.600\cdot1{,}075=55=51.600\cdot1{,}075=5=51.600\cdot1{,}075==51.600\cdot1{,}075=51.600\cdot1{,}07=51.600\cdot1{,}0=51.600\cdot1{,}=51.600\cdot1=51.600\cdot=51.600=51.60=51.6=51.=51=5=

3. Herwaarderingsreserve:

Herwaardering = \text{nieuwe boekwaarde - huidige boekwaarde}\text{nieuwe boekwaarde - huidig boekwaarde}\text{nieuwe boekwaarde - huidi boekwaarde}\text{nieuwe boekwaarde - huid boekwaarde}\text{nieuwe boekwaarde - hui boekwaarde}\text{nieuwe boekwaarde - hu boekwaarde}\text{nieuwe boekwaarde - h boekwaarde}\text{nieuwe boekwaarde - boekwaarde}\text{nieuwe boekwaarde - o boekwaarde}\text{nieuwe boekwaarde - ou boekwaarde}\text{nieuwe boekwaarde - oud boekwaarde}\text{nieuwe boekwaarde - oude boekwaarde}\text{nieuwe boekwaarde - oude bokwaarde}\text{nieuwe boekwaarde - oude bowkwaarde}\text{nieuwe boekwaarde - oude bokwaarde}\text{nieuwe boekwaarde - oude boekwaarde}\text{nieuwe boekwaarde - oude boekwaard}\text{nieuwe boekwaarde - oude boekwaar}\text{nieuwe boekwaarde - oude boekwaa}\text{nieuwe boekwaarde - oude boekwa}\text{nieuwe boekwaarde - oude boekw}\text{nieuwe boekwaarde - oude boek}\text{nieuwe boekwaarde - oude boe}\text{nieuwe boekwaarde - oude bo}\text{nieuwe boekwaarde - oude b}\text{nieuwe boekwaarde - oude }\text{nieuwe boekwaarde - oude}\text{nieuwe boekwaarde - oud}\text{nieuwe boekwaarde - ou}\text{nieuwe boekwaarde - o}\text{nieuwe boekwaarde - }\text{nieuwe boekwaarde -}\text{nieuwe boekwaarde }\text{nieuwe boekwaarde}\text{nieuwe boekwaard}\text{nieuwe boekwaar}\text{nieuwe boekwaa}\text{nieuwe boekwa}\text{nieuwe boekw}\text{nieuwe boek}\text{nieuwe boe}\text{nieuwe bo}\text{nieuwe b}\text{nieuwe }\text{nieuwe}\text{nieuw}\text{nieu}\text{nie}\text{ni}\text{n}

=55.470-51.600=\euro3.870=55.470-51.600=\euro3.80=55.470-51.600=\euro3.0=55.470-51.600=\euro3.70=55.470-51.600=\euro3.740=55.470-51.600=\euro.740=55.470-51.600=\euro7.740=55.47-51.600=\euro7.740=55.4-51.600=\euro7.740=55.-51.600=\euro7.740=55-51.600=\euro7.740=5-51.600=\euro7.740=59-51.600=\euro7.740=59.-51.600=\euro7.740=59.3-51.600=\euro7.740=59.34-51.600=\euro7.740=59.340-51.600=\euro7.740=59.340-51.600=7.740=59.340-51.600=7.740=59.340-51.600=7.74=59.340-51.600=7.7=59.340-51.600=7.=59.340-51.600=7=59.340-51.600==59.340-51.600=59.340-51.60=59.340-51.6=59.340-51.=59.340-51=59.340-5=59.340-=59.340=59.34=59.3=59.=59=5=

4. Aanpassing op de balans:

Pas de waarde van de machine aan, wijzig de afschrijvingen en voeg de herwaarderingsreserve toe aan het eigen vermogen.

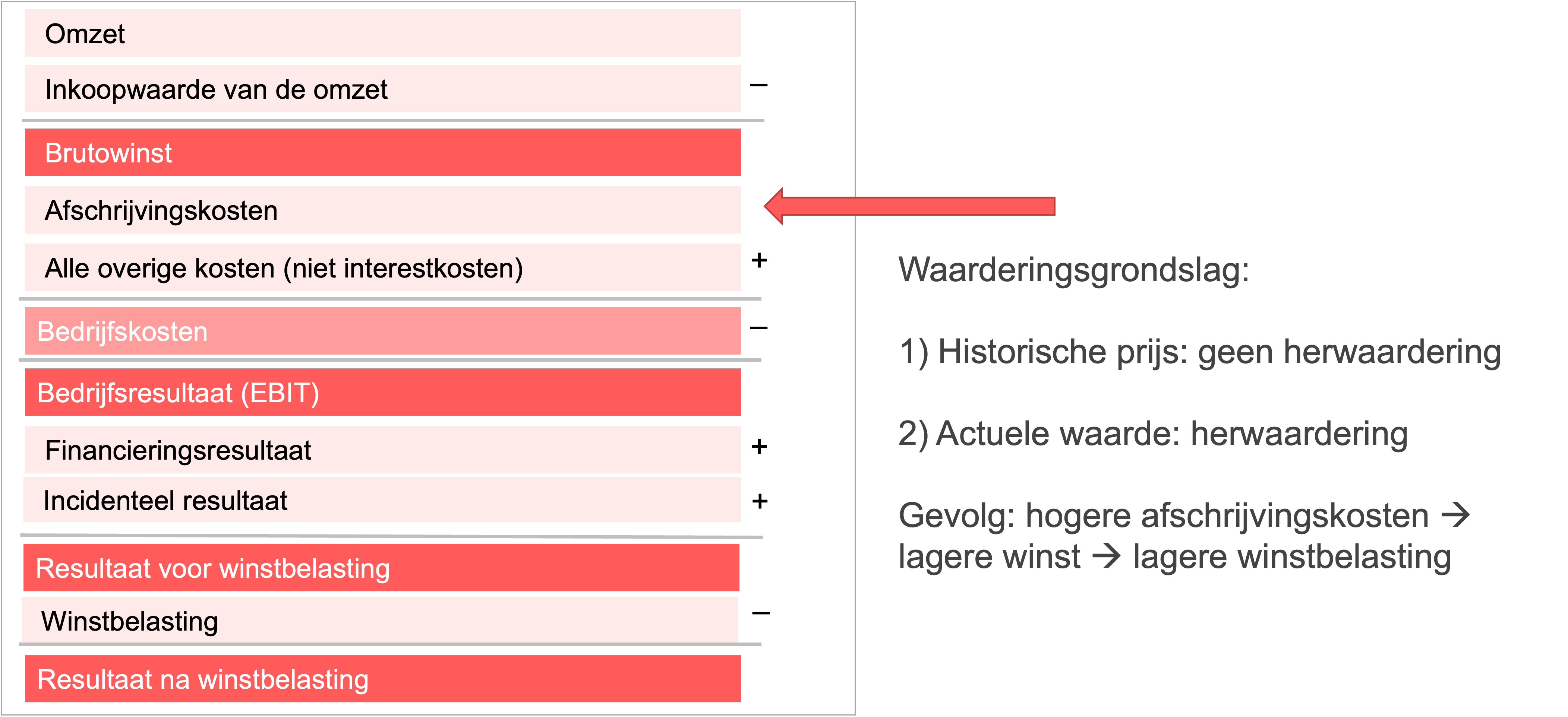

Waarderingsgrondslagen

Waarderingsgrondslagen

Er zijn twee belangrijke waarderingsgrondslagen:

1.Historische prijs: waardering tegen de aankoopprijs zonder herwaardering.

2.Actuele waarde: waardering waarbij de activa kunnen worden herwaardeerd.

Effect op de winst

Bij het toepassen van de actuele waarde zullen de afschrijvingskosten stijgen, wat leidt tot lagere winsten voor belastingdoeleinden.

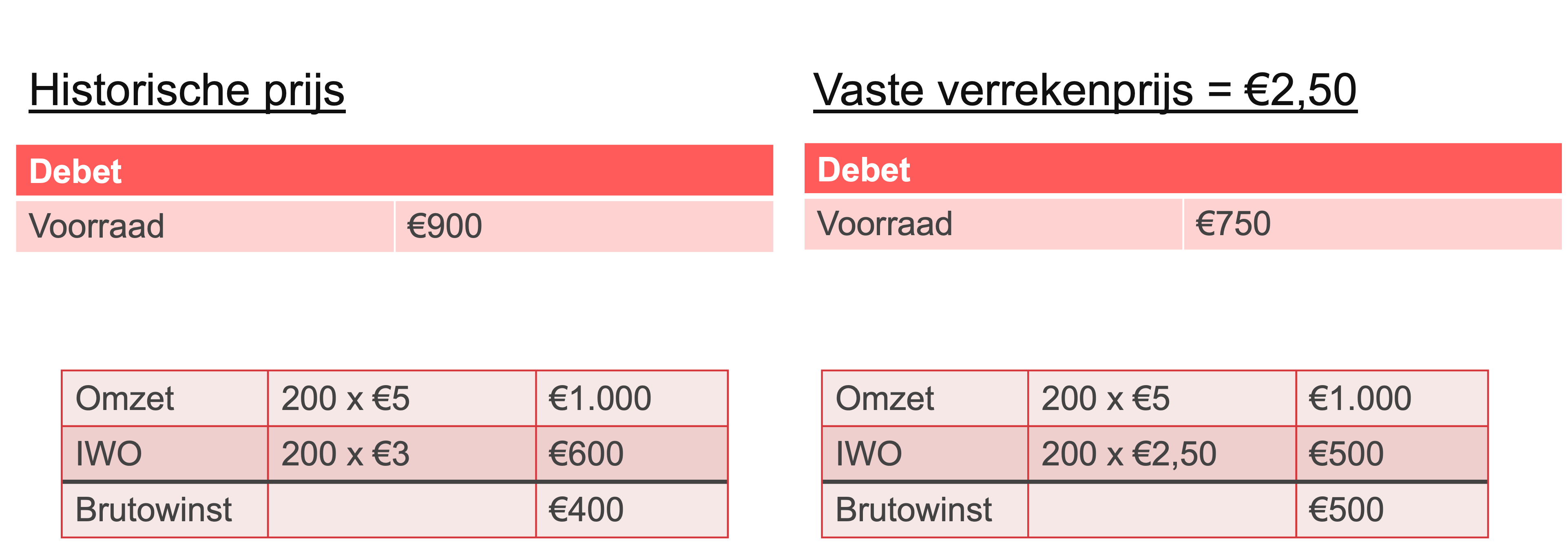

Voorraadwaardering

Historische prijs vs. vaste verrekenprijs

•Historische prijs: de voorraad waardeert tegen de prijs waarop deze is ingekocht.

•Vaste verrekenprijs (VVP): de voorraad wordt gewaardeerd tegen een geschatte gemiddelde prijs, ongeacht werkelijke inkoopprijzen. Dit versnelt de boekhouding.

Voorbeeld voorraadwaardering

Bij historische prijs:

500 stuks ingekocht voor € 3 per stuk: Voorraad=500\cdot3=\euro1.500=500\cdot3=1.500=500\cdot3=1.50=500\cdot3=1.5=500\cdot3=1.=500\cdot3=1=500\cdot3==500\cdot3=500\cdot=500=50=5=

Bij vaste verrekenprijs:

Stel VVP = € 2,50: Voorraad=500\cdot2{,}5=\euro1250=500\cdot2{,}5=1250=500\cdot2{,}5=125=500\cdot2{,}5=12=500\cdot2{,}5=1=500\cdot2{,}5==500\cdot2{,}5=500\cdot2{,}=500\cdot2=500\cdot=500=50=5=

Effect op de winst

Bij het verkopen van voorraad moet je rekening houden met de keuze van methode:

Historische prijs kan een hogere inkoopwaarde van de omzet geven dan VVP, wat leidt tot een lagere brutowinst.