•Je kunt de voor- en nadelen van stockdividend voor de aandeelhouder en het bedrijf noemen

•Je kunt het cash- en stockdividend berekenen

Dividend

Dividend is de winstuitkering aan aandeelhouders. Een bedrijf deelt een deel van zijn winst uit aan zijn aandeelhouders in de vorm van dividend. Wanneer een bedrijf aankondigt om dividend uit te keren, zie je vaak dat de aandelenkoersen stijgen, omdat investeerders vertrouwen hebben in het bedrijf. Dividend kan worden uitgekeerd in de vorm van cash of in aandelen.

Soorten dividend

•Cashdividend: dit is een uitbetaling in contanten aan de aandeelhouders.

•Stockdividend: dit houdt in dat er nieuwe aandelen worden uitgegeven aan de aandeelhouders in plaats van contanten. Een bedrijf mag niet alleen maar stockdividend uitkeren vanwege belastingen.

Voor- en nadelen van stockdividend

Voordelen voor het bedrijf

1.Meer liquide middelen: het uitkeren van stockdividend zorgt ervoor dat er meer cash in het bedrijf blijft, vergeleken met cashdividend, waarbij geld het bedrijf verlaat.

2.Hogere solvabiliteit: bij het uitkeren van stockdividend neemt het eigen vermogen minder af dan bij cashdividend, wat resulteert in een hogere solvabiliteit.

Nadelen voor het bedrijf

1.Lagere beurskoers: door het uitkeren van meer aandelen daalt de koers per aandeel, wat kan leiden tot een lagere beurswaarde voor het bedrijf.

2.Toekomstig dividend: aangezien er meer aandelen zijn, moet het bedrijf in de toekomst meer dividend uitkeren, wat de winst per aandeel kan verlagen.

Voordelen voor aandeelhouders

1.Koerswinst: aandeelhouders krijgen extra aandelen, wat kan leiden tot toekomstige koerswinst. Dit is een voordeel ten opzichte van cashdividend, waarbij alleen een eenmalig bedrag wordt uitgekeerd.

Nadelen voor aandeelhouders

1.Lagere resultaten per aandeel: door de uitgifte van extra aandelen wordt de winst per aandeel lager, wat minder aantrekkelijk kan zijn voor beleggers.

2.Lagere beurskoers: dit ontstaat door de uitgifte van extra aandelen.

3.Verwatering van zeggenschap: meer aandelen betekenen minder zeggenschap per aandeel.

Stappenplan voor berekening van cash- en stockdividend

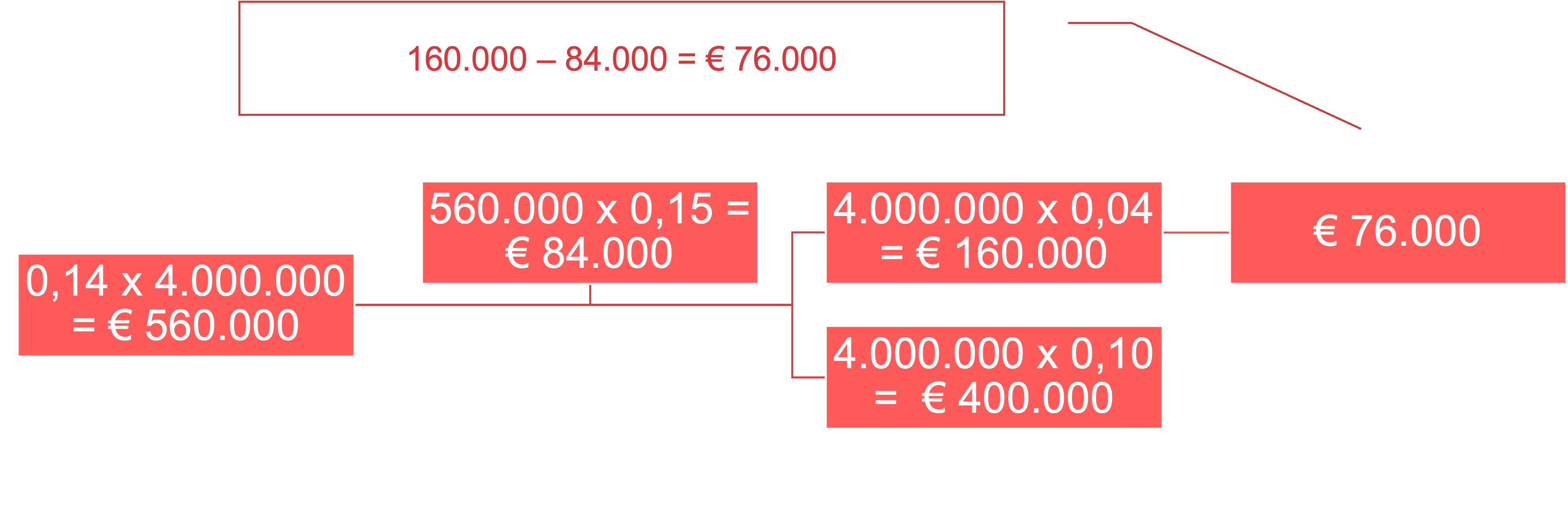

Aantal aandelen = \frac{\euro4.000.000}{\euro20}=200.000\frac{\euro4.000.000}{\euro20}=\euro200.000\frac{\euro4.000.000}{\euro20}=\euro200.00\frac{\euro4.000.000}{\euro20}=\euro200.0\frac{\euro4.000.000}{\euro20}=\euro200.\frac{\euro4.000.000}{\euro20}=\euro200\frac{\euro4.000.000}{\euro20}=\euro20\frac{\euro4.000.000}{\euro20}=\euro2\frac{\euro4.000.000}{\euro20}=\euro\frac{\euro4.000.000}{\euro20}=\frac{\euro4.000.000}{\euro20}=2\frac{\euro4.000.000}{\euro20}=20\frac{\euro4.000.000}{\euro20}=200\frac{\euro4.000.000}{\euro20}=20\frac{\euro4.000.000}{\euro20}=2\frac{\euro4.000.000}{\euro20}=\frac{\euro4.000.000}{\euro20}\frac{\euro4.000.000}{\euro2}\frac{\euro4.000.000}{\euro}\frac{\euro4.000.000}{\placeholder{}}\euro4.000.000\euro4.000.00\euro4.000.0\euro4.000.\euro4.000\euro4.00\euro4.0\euro4.\euro4€

Dividend per aandeel:

•Bruto dividend per aandeel = \frac{\euro560.000}{200.000}=\euro2{,}80\frac{\euro560.000}{200.000}=\euro2{,}8\frac{\euro560.000}{200.000}=\euro2{,}\frac{\euro560.000}{200.000}=\euro2\frac{\euro560.000}{200.000}=\euro\frac{\euro560.000}{200.000}=\frac{\euro560.000}{200.000}\frac{\euro560.000}{200.00}\frac{\euro560.000}{200.0}\frac{\euro560.000}{200.}\frac{\euro560.000}{200}\frac{\euro560.000}{20}\frac{\euro560.000}{2}\frac{\euro560.000}{\placeholder{}}\euro560.000\euro560.00\euro560.0\euro560.\euro560\euro56\euro5€

•Dividendbelasting per aandeel = \frac{\euro84.000}{200.000}=\euro0{,}42\frac{\euro84.000}{200.000}=\euro0{,}4\frac{\euro84.000}{200.000}=\euro0{,}\frac{\euro84.000}{200.000}=\euro0\frac{\euro84.000}{200.000}=\euro\frac{\euro84.000}{200.000}=\frac{\euro84.000}{200.000}\frac{\euro84.000}{200.00}\frac{\euro84.000}{200.0}\frac{\euro84.000}{200.}\frac{\euro84.000}{200}\frac{\euro84.000}{20}\frac{\euro84.000}{2}\frac{\euro84.000}{\placeholder{}}\euro84.000\euro84.00\euro84.0\euro84.\euro84\euro8€

•Bruto cashdividend per aandeel = \frac{\euro160.000}{200.000}=\euro0{,}80\frac{\euro160.000}{200.000}=\euro0{,}8\frac{\euro160.000}{200.000}=\euro0{,}\frac{\euro160.000}{200.000}=\euro0\frac{\euro160.000}{200.000}=\euro\frac{\euro160.000}{200.000}=\frac{\euro160.000}{200.000}\frac{\euro160.000}{200.00}\frac{\euro160.000}{200.0}\frac{\euro160.000}{200.}\frac{\euro160.000}{200}\frac{\euro160.000}{20}\frac{\euro160.000}{2}\frac{\euro160.000}{\placeholder{}}\euro160.000\euro160.00\euro160.0\euro160.\euro160\euro16\euro1€

•Bruto stockdividend per aandeel = \frac{\euro400.000}{200.000}\euro2{,}00\frac{\euro400.000}{200.000}\euro2{,}0\frac{\euro400.000}{200.000}\euro2{,}\frac{\euro400.000}{200.000}\euro2\frac{\euro400.000}{200.000}\euro\frac{\euro400.000}{200.000}\frac{\euro400.000}{200.00}\frac{\euro400.000}{200.0}\frac{\euro400.000}{200.}\frac{\euro400.000}{200}\frac{\euro400.000}{20}\frac{\euro400.000}{2}\frac{\euro400.000}{\placeholder{}}\euro400.000\euro400.00\euro400.0\euro400.\euro400\euro4000\euro400\euro40\euro4€

•Koers/winst verhouding: \frac{\text{beurskoers}}{\text{resultaat per aandeel}}\frac{\text{beurskoers}}{\text{resultaat per aandeel}}\frac{\text{beurskoers}}{\text{resultaat per aandeel}}\frac{\text{beurskoers}}{\text{resultaat per aandee}}\frac{\text{beurskoers}}{\text{resultaat per aande}}\frac{\text{beurskoers}}{\text{resultaat per aand}}\frac{\text{beurskoers}}{\text{resultaat per aan}}\frac{\text{beurskoers}}{\text{resultaat per aa}}\frac{\text{beurskoers}}{\text{resultaat per a}}\frac{\text{beurskoers}}{\text{resultaat per }}\frac{\text{beurskoers}}{\text{resultaat per}}\frac{\text{beurskoers}}{\text{resultaat pe}}\frac{\text{beurskoers}}{\text{resultaat p}}\frac{\text{beurskoers}}{\text{resultaat }}\frac{\text{beurskoers}}{\text{resultaat}}\frac{\text{beurskoers}}{\text{resultaa}}\frac{\text{beurskoers}}{\text{resulta}}\frac{\text{beurskoers}}{\text{result}}\frac{\text{beurskoers}}{\text{resul}}\frac{\text{beurskoers}}{\text{resu}}\frac{\text{beurskoers}}{\text{res}}\frac{\text{beurskoers}}{\text{re}}\frac{\text{beurskoers}}{\text{r}}\frac{\text{beurskoers}}{\placeholder{}}\frac{\text{beurskoer}}{\placeholder{}}\frac{\text{beurskoe}}{\placeholder{}}\frac{\text{beursko}}{\placeholder{}}\frac{\text{beursk}}{\placeholder{}}\frac{\text{beurs}}{\placeholder{}}\frac{\text{beur}}{\placeholder{}}\frac{\text{beu}}{\placeholder{}}\frac{\text{be}}{\placeholder{}}\frac{\text{b}}{\placeholder{}}\frac{}{\placeholder{}}\frac{b}{\placeholder{}}\frac{\placeholder{}}{\placeholder{}}.\frac{\placeholder{}}{\placeholder{}}\text{/}

•Koers/cashflow verhouding: \frac{\text{beurskoers}}{\text{cashflow per aandeel}}\frac{\text{beurskoers}}{\text{cashflow per aandee}}\frac{\text{beurskoers}}{\text{cashflow per aande}}\frac{\text{beurskoers}}{\text{cashflow per aand}}\frac{\text{beurskoers}}{\text{cashflow per aan}}\frac{\text{beurskoers}}{\text{cashflow per aa}}\frac{\text{beurskoers}}{\text{cashflow per a}}\frac{\text{beurskoers}}{\text{cashflow per }}\frac{\text{beurskoers}}{\text{cashflow per}}\frac{\text{beurskoers}}{\text{cashflow pe}}\frac{\text{beurskoers}}{\text{cashflow p}}\frac{\text{beurskoers}}{\text{cashflow }}\frac{\text{beurskoers}}{\text{cashflow}}\frac{\text{beurskoers}}{\text{cashflo}}\frac{\text{beurskoers}}{\text{cashfl}}\frac{\text{beurskoers}}{\text{cashf}}\frac{\text{beurskoers}}{\text{cash}}\frac{\text{beurskoers}}{\text{cas}}\frac{\text{beurskoers}}{\text{ca}}\frac{\text{beurskoers}}{\text{c}}\frac{\text{beurskoers}}{\placeholder{}}\frac{\text{beurskoer}}{\placeholder{}}\frac{\text{beurskoe}}{\placeholder{}}\frac{\text{beursko}}{\placeholder{}}\frac{\text{beursk}}{\placeholder{}}\frac{\text{beurs}}{\placeholder{}}\frac{\text{beur}}{\placeholder{}}\frac{\text{beu}}{\placeholder{}}\frac{\text{be}}{\placeholder{}}\frac{\text{b}}{\placeholder{}}\frac{}{\placeholder{}}\frac{b}{\placeholder{}}\frac{be}{\placeholder{}}\frac{b}{\placeholder{}}\frac{}{\placeholder{}}\frac{r}{\placeholder{}}\frac{\placeholder{}}{\placeholder{}}

•Rendement per aandeel: \frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\cdot100\%\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\cdot100\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\cdot10\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\cdot1\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\cdot\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}=\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin periode}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin period}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin perio}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin peri}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin per}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin pe}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin p}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin }}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin e}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin }}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begin}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers begi}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers beg}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers be}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers b}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers }}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoers}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoer}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurskoe}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beursko}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beursk}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beurs}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beur}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{beu}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{be}}\frac{\text{dividend per aandeel + koersresultaat}}{\text{b}}\frac{\text{dividend per aandeel + koersresultaat}}{}\frac{\text{dividend per aandeel + koersresultaat}}{b}\frac{\text{dividend per aandeel + koersresultaat}}{}\frac{\text{dividend per aandeel + kboersresultaat}}{}\frac{\text{dividend per aandeel + koersresultaat}}{}\frac{\text{dividend per aandeel + koersresultaat}}{b}\frac{\text{dividend per aandeel + koersresultaat}}{}\frac{\text{dividend per aandeel + koersresultaat}}{\text{B}}\frac{\text{dividend per aandeel + koersresultaat}}{\placeholder{}}\frac{\text{dividend per aandeel + koersresultaa}}{\placeholder{}}\frac{\text{dividend per aandeel + koersresulta}}{\placeholder{}}\frac{\text{dividend per aandeel + koersresult}}{\placeholder{}}\frac{\text{dividend per aandeel + koersresul}}{\placeholder{}}\frac{\text{dividend per aandeel + koersresu}}{\placeholder{}}\frac{\text{dividend per aandeel + koersres}}{\placeholder{}}\frac{\text{dividend per aandeel + koersre}}{\placeholder{}}\frac{\text{dividend per aandeel + koersr}}{\placeholder{}}\frac{\text{dividend per aandeel + koers}}{\placeholder{}}\frac{\text{dividend per aandeel + koer}}{\placeholder{}}\frac{\text{dividend per aandeel + koe}}{\placeholder{}}\frac{\text{dividend per aandeel + ko}}{\placeholder{}}\frac{\text{dividend per aandeel + k}}{\placeholder{}}\frac{\text{dividend per aandeel + }}{\placeholder{}}\frac{\text{dividend per aandeel +}}{\placeholder{}}\frac{\text{dividend per aandeel }}{\placeholder{}}\frac{\text{dividend per aandeel}}{\placeholder{}}\frac{\text{dividend per aandee}}{\placeholder{}}\frac{\text{dividend per aande}}{\placeholder{}}\frac{\text{dividend per aand}}{\placeholder{}}\frac{\text{dividend per aan}}{\placeholder{}}\frac{\text{dividend per aa}}{\placeholder{}}\frac{\text{dividend per a}}{\placeholder{}}\frac{\text{dividend per }}{\placeholder{}}\frac{\text{dividend per}}{\placeholder{}}\frac{\text{dividend pe}}{\placeholder{}}\frac{\text{dividend p}}{\placeholder{}}\frac{\text{dividend }}{\placeholder{}}\frac{\text{dividend}}{\placeholder{}}\frac{\text{dividen}}{\placeholder{}}\frac{\text{divide}}{\placeholder{}}\frac{\text{divid}}{\placeholder{}}\frac{\text{divi}}{\placeholder{}}\frac{\text{div}}{\placeholder{}}\frac{\text{di}}{\placeholder{}}\frac{\text{d}}{\placeholder{}}\frac{}{\placeholder{}}\frac{r}{\placeholder{}}\frac{\placeholder{}}{\placeholder{}}\text{/}

•Dividendrendement: \frac{\text{dividend per aandeel}}{\text{beurskoers}}\cdot100\%\frac{\text{dividend per aandeel}}{\text{beurskoers}}\cdot100\frac{\text{dividend per aandeel}}{\text{beurskoers}}\cdot10\frac{\text{dividend per aandeel}}{\text{beurskoers}}\cdot1\frac{\text{dividend per aandeel}}{\text{beurskoers}}\cdot\frac{\text{dividend per aandeel}}{\text{beurskoers}}\frac{\text{dividend per aandeel}}{\text{beurskoer}}\frac{\text{dividend per aandeel}}{\text{beurskoe}}\frac{\text{dividend per aandeel}}{\text{beursko}}\frac{\text{dividend per aandeel}}{\text{beursk}}\frac{\text{dividend per aandeel}}{\text{beurs}}\frac{\text{dividend per aandeel}}{\text{beur}}\frac{\text{dividend per aandeel}}{\text{beu}}\frac{\text{dividend per aandeel}}{\text{be}}\frac{\text{dividend per aandeel}}{\text{b}}\frac{\text{dividend per aandeel}}{\placeholder{}}\frac{\text{dividend per aandee}}{\placeholder{}}\frac{\text{dividend per aande}}{\placeholder{}}\frac{\text{dividend per aand}}{\placeholder{}}\frac{\text{dividend per aan}}{\placeholder{}}\frac{\text{dividend per aa}}{\placeholder{}}\frac{\text{dividend per a}}{\placeholder{}}\frac{\text{dividend per }}{\placeholder{}}\frac{\text{dividend per}}{\placeholder{}}\frac{\text{dividend pe}}{\placeholder{}}\frac{\text{dividend p}}{\placeholder{}}\frac{\text{dividend }}{\placeholder{}}\frac{\text{dividend}}{\placeholder{}}\frac{\text{dividen}}{\placeholder{}}\frac{\text{divide}}{\placeholder{}}\frac{\text{divid}}{\placeholder{}}\frac{\text{divi}}{\placeholder{}}\frac{\text{div}}{\placeholder{}}\frac{\text{di}}{\placeholder{}}\frac{\text{d}}{\placeholder{}}\frac{}{\placeholder{}}\frac{d}{\placeholder{}}\frac{\placeholder{}}{\placeholder{}}

Preferent aandelenvermogen

Preferente aandelen zijn aandelen waarbij de aandeelhouder bepaalde voordelen heeft, zoals een gegarandeerd dividendpercentage. Dit houdt in dat ze voorrang hebben op gewone aandeelhouders bij dividenduitkeringen.

Voordelen van preferente aandelen

•Voorkeursbehandeling bij winstuitkering: preferente aandeelhouders krijgen eerst hun dividend uitgekeerd.

•Zeggenschap: prioriteitsaandelen → benoeming Raad van Bestuur en Raad van Commissarissen.

•Hogere zekerheid: bij faillissement krijgen preferente aandeelhouders als eerste hun geld terug.

Bescherming van de NV

Om de controle te behouden, kunnen bedrijven kiezen voor:

•Preferente aandelen uitgeven: voorzien in de behoefte van aandeelhouders met extra voordelen zonder de zeggenschap van gewone aandelen te verlagen.

•Certificaten van aandelen: dit geeft recht op dividend, maar zonder stemrecht, waardoor de controle bij het management blijft.

Voeg je bij ruim 80.000 leerlingen die al leren met JoJoschool

Helemaal compleet!

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Heel overzichtelijk

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Beter dan YouTube

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

Waarom kies je voor JoJoschool?

Hoger scoren

86% van onze leerlingen zegt hoger te scoren.

Betaalbaar en beter

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

Sneller begrijpen

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.