•Je kunt uitleggen dat door middel van opties en/of termijncontracten risicohedging (risicoafdekking) plaatsvindt

•Je kunt de risico's van opties en termijncontracten analyseren in relatie tot short posities en long posities

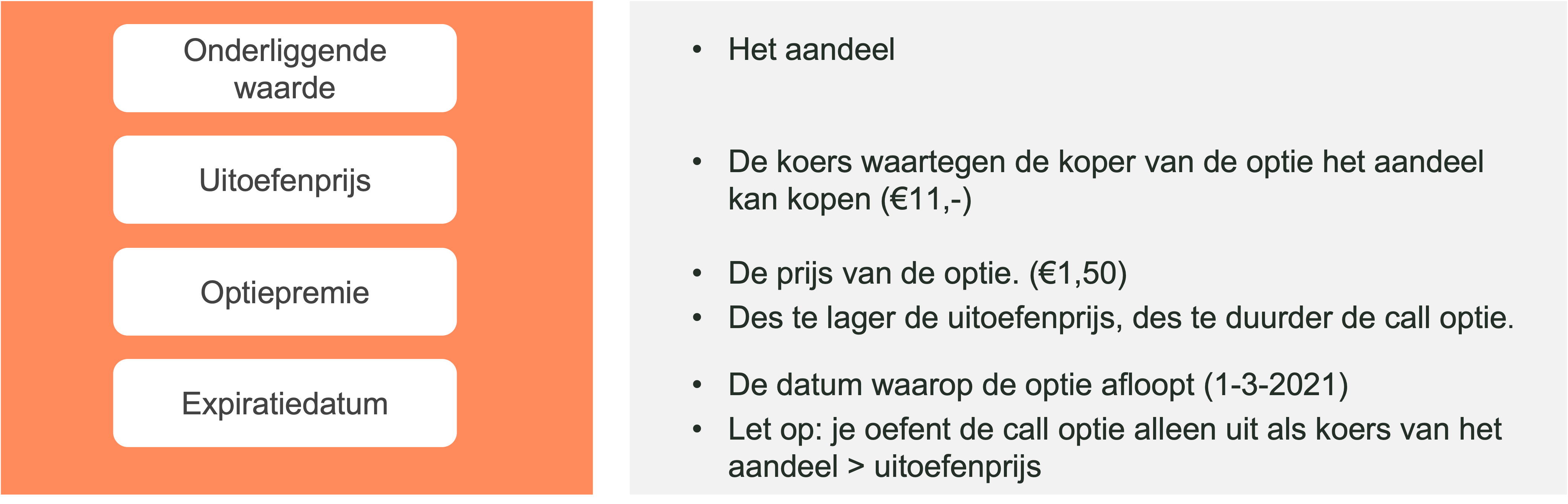

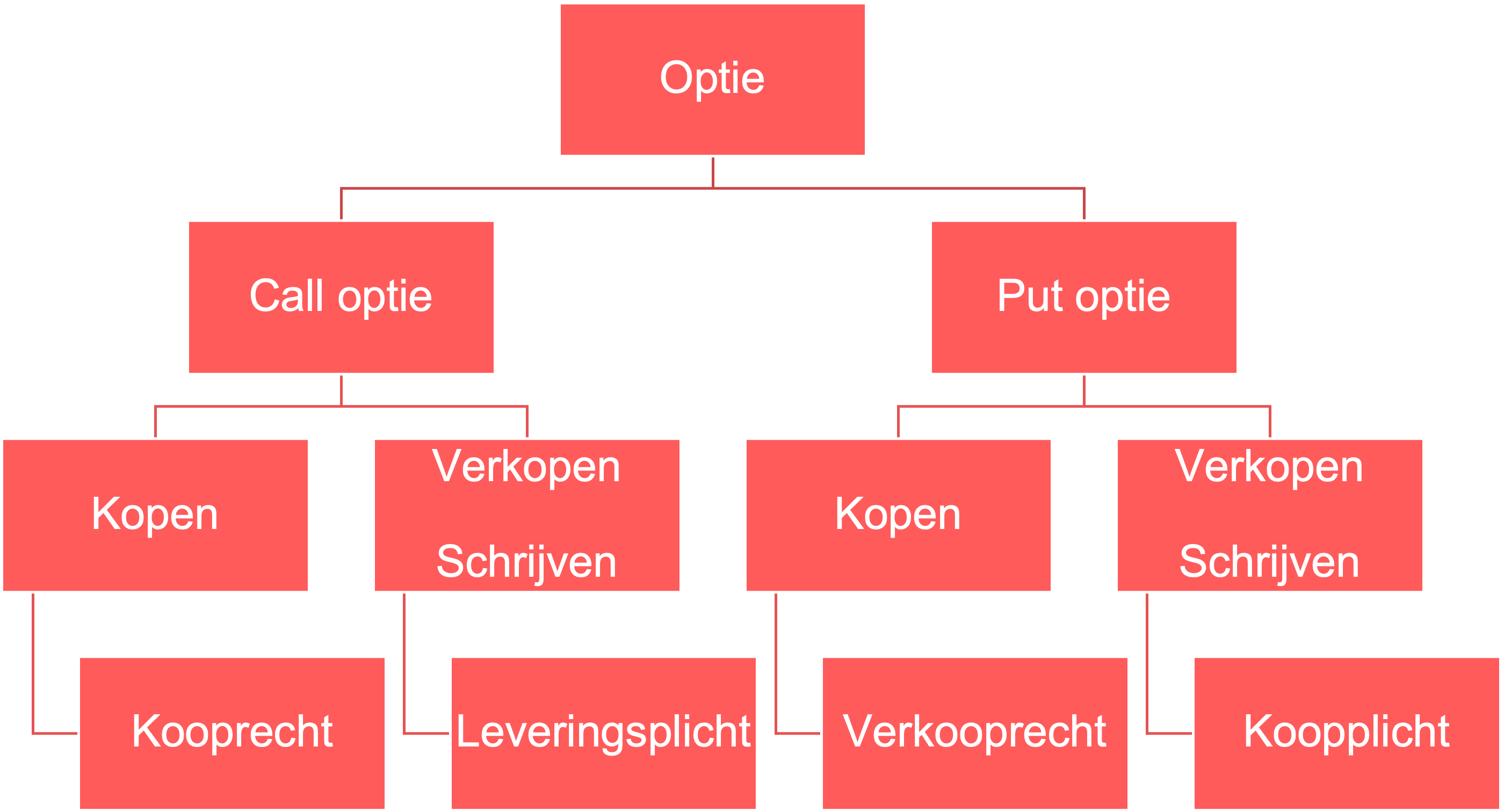

Opties

Opties zijn financiële instrumenten die je het recht geven om een onderliggende waarde, zoals aandelen, te kopen of verkopen tegen een vooraf bepaalde prijs, ook wel de uitoefenprijs genoemd, op een specifieke datum.

Let op: in de praktijk worden opties meestal verhandeld in contracten van 100 stuks. In deze samenvatting voor de eenvoud gerekend per aandeel.

Soorten opties

•Calloptie: dit geeft je het recht om een aandeel te kopen.

•Putoptie: dit geeft je het recht om een aandeel te verkopen.

Callopties

Voorbeeld van een calloptie:

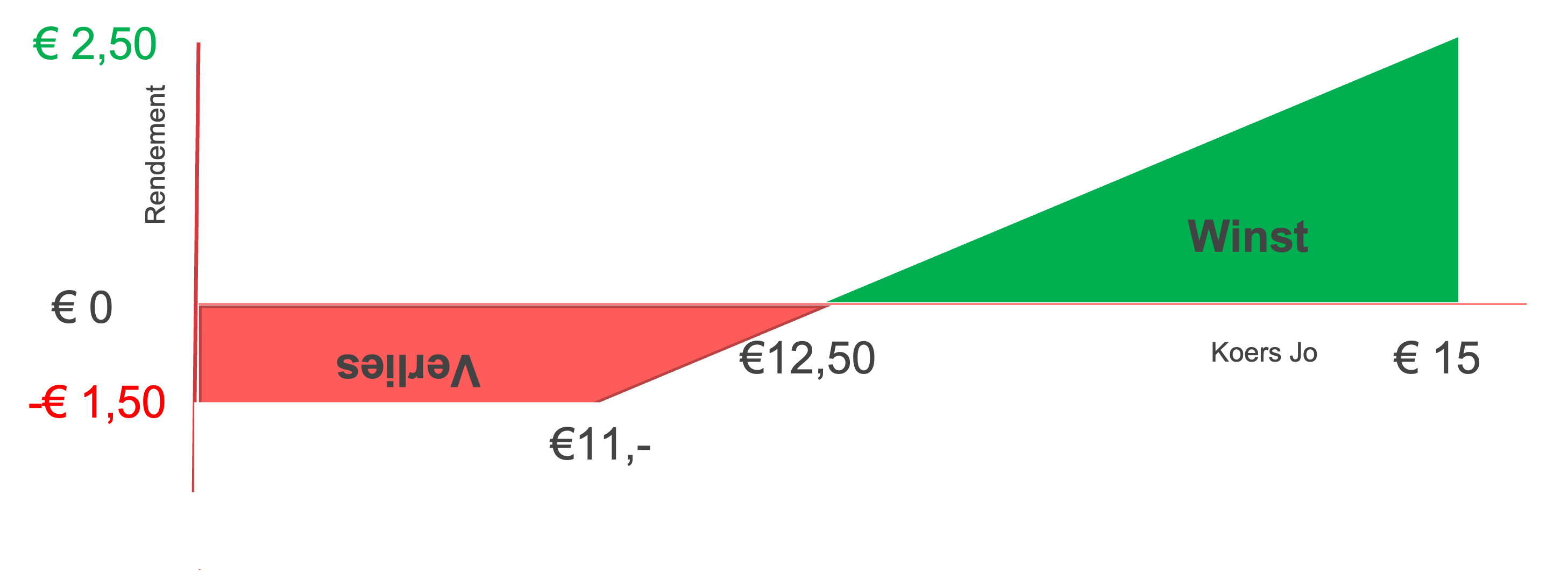

Stel, je koopt op 1 januari een call-optie voor € 1,50 per aandeel met een uitoefenprijs van € 11,-. Deze optie loopt af op 1 maart 2021.

Als de beurskoers op 1 maart stijgt naar € 13, dan kun je de aandelen kopen voor € 11, en ze direct verkopen voor € 13.

•Optiepremie: dit is de prijs die je betaalt om de optie te kopen. In dit geval is het € 1,50.

•Rendement: het verschil tussen de uitoefenprijs en de beurskoers is € 2. Dit is nog niet het rendement, omdat je hier de optiepremie nog vanaf moet trekken. € 2 - € 1,50 = € 0,50 rendement. Dit is een rendement van 33,33%\left(\frac{0{,}50}{1{,}50}\text{≈}0{,}33\right)\left(\frac{0{,}50}{1{,}50}0{,}33\right)\left(\frac{0{,}50}{1{,}50}\text{x}0{,}33\right)\left(\frac{0{,}50}{1{,}50}0{,}33\right)\left(\frac{0{,}50}{1{,}50}=0{,}33\right)\left(\frac{0{,}50}{1{,}50}==0{,}33\right)\left(\frac{0{,}50}{1{,}50}=0{,}33\right)\left(\frac{0{,}50}{1{,}50}=0{,}3\right)\left(\frac{0{,}50}{1{,}50}=0{,}\right)\left(\frac{0{,}50}{1{,}50}=0\right)\left(\frac{0{,}50}{1{,}50}=\right)\left(\frac{0{,}50}{1{,}50}\right)\frac{0{,}50}{1{,}50}\frac{0{,}50}{1{,}5}\frac{0{,}50}{1{,}}\frac{0{,}50}{1}\frac{0{,}50}{\placeholder{}}0{,}500{,}50{,}0

Risico’s van callopties

De kans op verlies bestaat als de beurskoers onder de uitoefenprijs blijft. Op het moment dat de beurskoers gelijk is aan de uitoefenprijs plus de optiepremie, speel je quitte. Alles daarboven is winst.

•In-the-money (ITM): een calloptie is in-the-money als de huidige beurskoers hoger is dan de uitoefenprijs. Je kan winst maken.

•At-the-money (ATM): dit betekent dat de beurskoers gelijk is aan de uitoefenprijs. Op dit moment is je verlies gelijk aan de betaalde optiepremie.

•Out-of-the-money (OTM): een calloptie is out-of-the-money als de beurskoers lager is dan de uitoefenprijs. In deze gevallen zou je de optie waarschijnlijk niet uitoefenen, omdat het financieel niet voordelig is.

Putopties

Een putoptie betekent dat je het recht hebt om te verkopen.

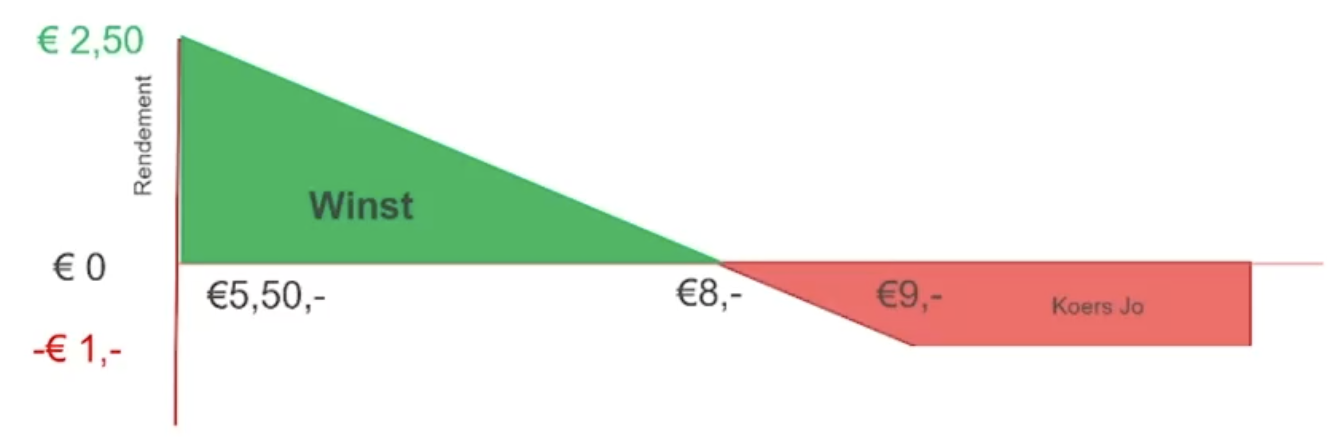

Voorbeeld van een putoptie:

Stel dat je op 1 januari een putoptie koopt voor € 1 (optiepremie) waarbij je het recht hebt om te verkopen voor € 9 (uitoefenprijs). Als de beurskoers van € 10 daalt naar € 7,60, kun je het aandeel kopen voor € 7,60 en verkopen voor € 9, wat leidt tot een opbrengst van € 1,40.

De opbrengst van € 1,40 minus de € 1 die je voor de optie hebt betaald, resulteert in een winst van € 0,40 en een rendement van 40%.

Risico's van putopties

De kans op verlies bestaat als de beurskoers boven de uitoefenprijs blijft. Op het moment dat de beurskoers gelijk is aan de uitoefenprijs min de optiepremie, speel je quitte. Alles daaronder is winst.

•In-the-money (ITM): een putoptie is in-the-money als de huidige beurskoers lager is dan de uitoefenprijs. Je kan winst maken.

•At-the-money (ATM): dit betekent dat de beurskoers gelijk is aan de uitoefenprijs. Op dit moment is je verlies gelijk aan de betaalde optiepremie.

•Out-of-the-money (OTM): een putoptie is out-of-the-money als de beurskoers hoger is dan de uitoefenprijs. In deze gevallen zou je de optie waarschijnlijk niet uitoefenen, omdat het financieel niet voordelig is.

Beschermen van aandelen

Een van de belangrijkste toepassingen van opties is het beschermen van aandelen tegen prijsdalingen. Dit kan gebeuren door het kopen van putopties of het verkopen van callopties.

Voorbeeld beschermen van een aandeel met de koop van een putoptie:

Stel, je hebt een aandeel gekocht voor € 26 en je koopt een putoptie voor € 1,20, waarmee je het recht hebt om te verkopen voor € 24. Je maximale verlies is daarmee beperkt tot € 3,20 (want:\text{\euro}24-\euro1{,}20=\euro22{,}80\text{\euro}24-\euro1{,}20=22{,}80\text{\euro }24-1{,}20=22{,}80\text{\euro }24-1{,}20=22{,}8\text{\euro }24-1{,}20=22{,}\text{\euro }24-1{,}20=22\text{\euro }24-1{,}20=2\text{\euro }24-1{,}20=\text{\euro }24-1{,}20\text{\euro }24-1{,}2\text{\euro }24-1{,}\text{\euro }24-1\text{\euro }24-\text{\euro }24\text{\euro }2\text{\euro }\text{\euro} en \euro26-\euro22{,}80=\euro3{,}20\euro26-\euro22{,}80=3{,}20\euro26-22{,}80=3{,}2026-22{,}80=3{,}2026-22{,}80=3{,}226-22{,}80=3{,}26-22{,}80=326-22{,}80=26-22{,}8026-22{,}826-22{,}26-2226-226-262).

Stel dat het aandeel niet in waarde daalt en je deze dus ook niet gaat verkopen, zal je pas winst gaan maken als de beurskoers € 27,20 of hoger is. Dit komt doordat je € 1,20 aan kosten hebt gemaakt, om jezelf te beschermen door middel van een putoptie.

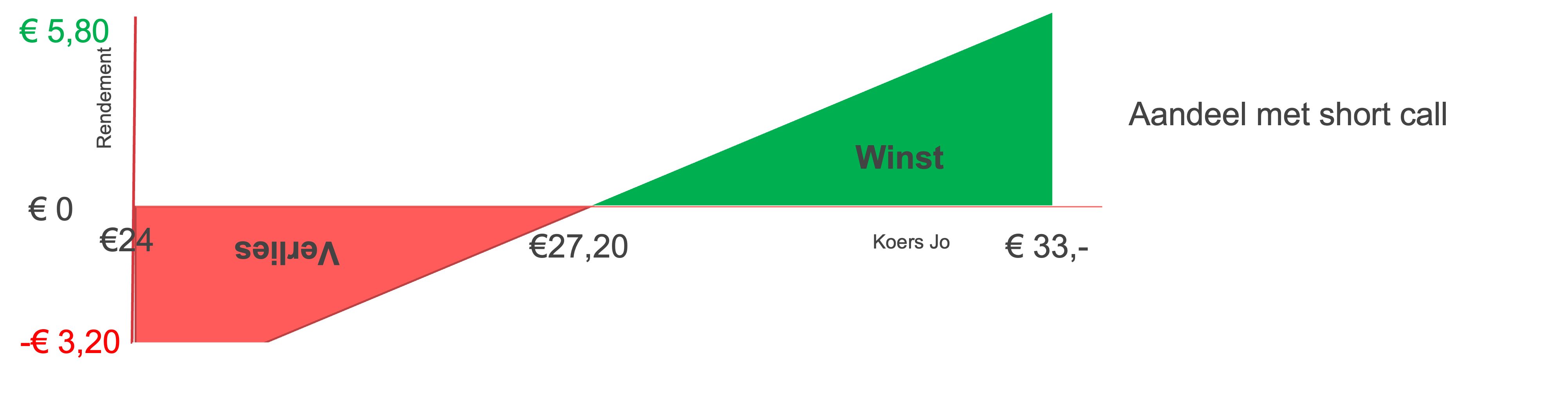

Voorbeeld van bescherming door een calloptie te verkopen

Stel, je hebt een aandeel gekocht voor € 26 en je verkoopt een calloptie voor € 1,50 waarmee iemand jouw aandeel kan kopen voor € 27. Dit betekent dat je beschermd bent tot een beurskoers € 24,50. Want stel dat de beurskoers daalt, dan heb je al wel € 1,50 verdiend door de verkoop van de calloptie (en \euro26-\euro1{,}50=\euro24{,}50\euro26-\euro1{,}50=24{,}50\euro26-1{,}50=24{,}5026-1{,}50=24{,}5026-1{,}50=24{,}526-1{,}50=24{,}26-1{,}50=2426-1{,}50=226-1{,}50=26-1{,}5026-1{,}526-1{,}26-126-262). Als je beurskoers onder de € 24,50 komt, maak je verlies.

In dit geval kan je maar een maximale winst van € 2,50 behalen, omdat degene aan wie je de calloptie hebt verkocht, het aandeel zal kopen zodra deze een beurskoers van € 27 bereikt (en \euro27-\euro24{,}50=\euro2{,}50\euro27-\euro24{,}50=2{,}50\euro27-24{,}50=2{,}5027-24{,}50=2{,}5027-24{,}50=2{,}527-24{,}50=2{,}27-24{,}50=227-24{,}50=27-24{,}5027-24{,}527-24{,}27-2427-227-272).

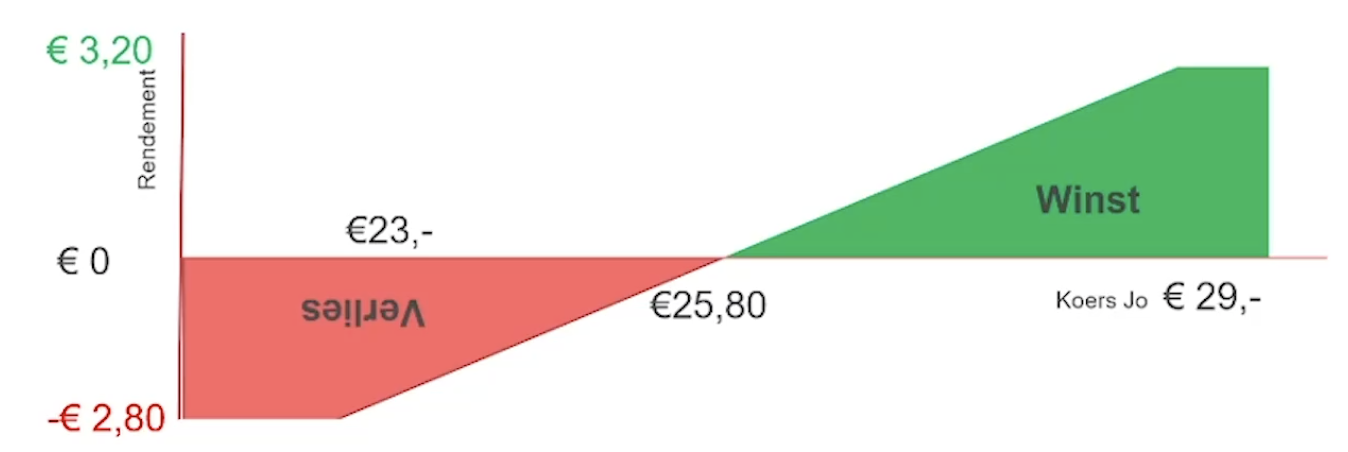

Voorbeeld van bescherming door de koop van een putoptie en verkoop van een calloptie

Stel, je koopt een putoptie voor € 0,80 met een uitoefenprijs van € 23 en je verkoopt een calloptie voor € 1 met een uitoefenprijs van € 29. Op dat moment maak je al € 0,20 winst (\euro1{,}00-\euro0{,}80=\euro0{,}20\euro1{,}00-\euro0{,}80=0{,}20\euro1{,}00-0{,}80=0{,}201{,}00-0{,}80=0{,}201{,}00-0{,}80=0{,}21{,}00-0{,}80=0{,}1{,}00-0{,}80=01{,}00-0{,}80=1{,}00-0{,}801{,}00-0{,}81{,}00-0{,}1{,}00-01{,}00-1{,}001{,}01{,}1). De beurskoers van het aandeel is op het moment € 26.

De maximale winst in deze situatie is € 3,20, omdat je het aandeel tot € 29 kan houden (daarna wordt het aandeel gekocht door degene aan wie je de calloptie hebt verkocht). En 29-26+0{,}20=\euro3{,}2029-26+0{,}20=3{,}2029-26+0{,}20=3{,}229-26+0{,}20=3{,}29-26+0{,}20=329-26+0{,}20=29-26+0{,}2029-26+0{,}229-26+0{,}29-26+029-26+29-2629-229-292

Het maximale verlies is € 2,80, omdat je het aandeel kan verkopen voor € 23 als de beurskoers daalt. En 23-26+0{,}20=\euro-2{,}8023-26+0{,}20=-2{,}8023-26+0{,}20=-2{,}823-26+0{,}20=-2{,}23-26+0{,}20=-223-26+0{,}20=-23-26+0{,}20=23-26+0{,}2023-26+0{,}223-26+0{,}23-26+023-26+23-2623-223-232

Een overzicht van de verschillende mogelijkheden van opties

Short en long posities

Short positie

Short gaan, is het verkopen van effecten die men niet in bezit heeft, om zo te kunnen profiteren van een daling van de beurskoers. Voorbeelden hiervan zijn het huren van aandelen en het kopen van putopties.

Long positie

Long gaan betekent dat de belegger ervan uitgaat dat de koersen gaan stijgen, en hierop een positie inneemt. Voorbeelden hiervan zijn het kopen van een aandeel en het kopen van een calloptie

Voeg je bij ruim 80.000 leerlingen die al leren met JoJoschool

Helemaal compleet!

Alle informatie die ik voor mijn toetsen moet kennen is aanwezig, de powerpoints zijn duidelijk en makkelijk te begrijpen. De opdrachten passen altijd goed bij het onderwerp en ondersteunen goed bij het leren. JoJoschool is erg overzichtelijk voor mij!

Heel overzichtelijk

Ik gebruik het nu voor Biologie, het werkt ontzettend goed, het is heel overzichtelijk en alles wordt behandeld. Hoog rendement haal ik met leren, geen langdradige verhalen, maar ook niet te moeilijk. Het houdt ook automatisch bij hoe ver je bent.

Beter dan YouTube

Het is voor mij een erg goede manier om de leerstof voor toetsen te begrijpen. De video’s zijn een stuk duidelijker en beter dan de meeste video’s op YouTube.

Waarom kies je voor JoJoschool?

Hoger scoren

86% van onze leerlingen zegt hoger te scoren.

Betaalbaar en beter

Een alternatief op dure bijles, altijd uitgelegd door bevoegde docenten.

Sneller begrijpen

83% van onze leerlingen zegt onderwerpen sneller te begrijpen.

Om deze website goed te laten werken plaatsen we functionele cookies. We plaatsen analytische cookies om te bepalen welke onderdelen van de website het meest interessant zijn voor bezoekers. We plaatsen marketing cookies om de effectiviteit van onze campagnes te kunnen meten.