Wat wordt bedoeld met de totale opbrengst (TO)?

Leerdoelen

•Je kunt de totale opbrengst, totale kosten en de totale winst grafisch opstellen

•Je kunt de break-evenafzet en de break-evenomzet berekenen en grafisch toepassen en uitleggen

De functies uitgelegd

Stel je voor dat je een bijlesbureau hebt. Je biedt bijlessen bedrijfseconomie aan voor € 50 per uur. Je hebt vaste kosten van € 500 per uur. Daarnaast huur je docenten in, die je € 30 per bijles betaalt. De vraag is: hoeveel bijlessen moet je per uur geven om break-even te draaien?

Totale opbrengst (TO)

De totale opbrengst is de totale waarde van de verkochte producten of diensten. Je verkoopt elke bijles voor € 50.

•TO = verkoopprijs per product × Q

•TO = 50Q Als je bijvoorbeeld 10 bijlessen verkoopt, is je totale opbrengst

Totale constante kosten (TCK)

De totale constante kosten zijn kosten die niet veranderen met de afzet. Of je nu 0 of 100 bijlessen geeft, de huur van je pand blijft hetzelfde.

•TCK = € 500 (per uur)

Totale variabele kosten (TVK)

De totale variabele kosten zijn kosten die direct afhankelijk zijn van de afzet. Hoe meer bijlessen je geeft, hoe meer je aan docenten betaalt.

•TVK = variabele kosten per product × Q

•TVK = 30Q Als je 20 bijlessen geeft, zijn je totale variabele kosten

Totale kosten (TK)

De totale kosten zijn de som van de totale constante kosten en de totale variabele kosten.

•TK = TCK + TVK

•TK = 500 + 30Q

Totale winst (TW)

De totale winst is het verschil tussen de totale opbrengst en de totale kosten.

•TW = TO - TK

•TW = 50Q - (500 + 30Q)

•TW = 50Q - 30Q - 500

•TW = 20Q - 500 Als je 0 bijlessen geeft, is je winst -€ 500, omdat je wel de vaste kosten hebt.

Dekkingsbijdrage (DB) en Totale dekkingsbijdrage (TDB)

De dekkingsbijdrage per product is het bedrag dat per verkocht product overblijft om de constante kosten te dekken en winst te maken, nadat de variabele kosten zijn betaald.

•DB per product = verkoopprijs per product - variabele kosten per product

•DB per product = De totale dekkingsbijdrage is de dekkingsbijdrage per product vermenigvuldigd met de afzet.

•TDB = DB per product × Q

•TDB = 20Q

Break-even analyse in een grafiek

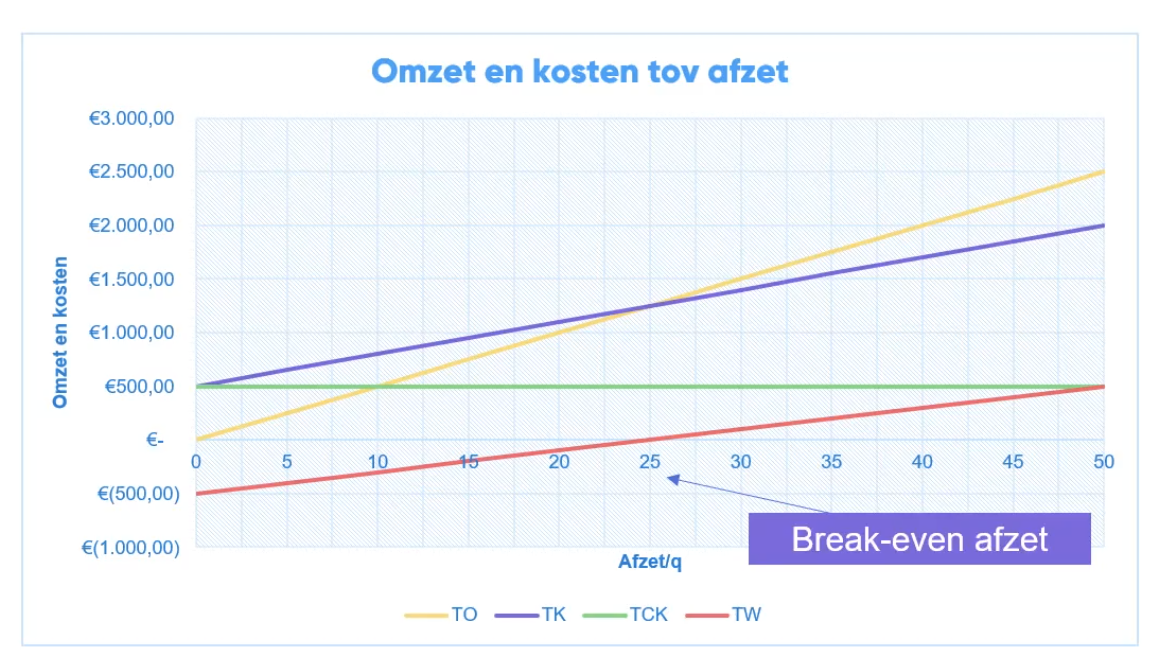

TO, TK en TCK in één grafiek

•De TO-lijn begint bij 0 en stijgt met elke verkochte bijles (€ 50 per Q).

•De TCK-lijn is een horizontale lijn op € 500, omdat deze kosten constant zijn.

•De TK-lijn begint bij € 500 (de TCK) en stijgt met elke verkochte bijles (€ 30 per Q).

Het break-evenpunt

Het break-evenpunt is het snijpunt van de TO-lijn en de TK-lijn. Op dit punt zijn de totale opbrengsten precies gelijk aan de totale kosten, wat betekent dat er geen winst en geen verlies wordt gemaakt. Voor het bijlesbureau is dit het punt waar de paarse TK-lijn de gele TO-lijn snijdt.

Break-evenafzet en -omzet aflezen

Vanuit het break-evenpunt kun je twee belangrijke waarden aflezen:

•De break-evenafzet: Dit is het aantal producten dat je moet verkopen om break-even te draaien. Je leest dit af op de x-as (horizontale as) door een verticale lijn naar beneden te trekken vanaf het snijpunt. Voor ons bijlesbureau is de break-evenafzet 25 bijlessen.

•De break-evenomzet: Dit is de totale opbrengst die je moet behalen om break-even te draaien. Je leest dit af op de y-as (verticale as) door een horizontale lijn naar links te trekken vanaf het snijpunt. Voor ons bijlesbureau is de break-evenomzet € 1250 (25 bijlessen × €50).

De totale winst (TW)-lijn

Je kunt ook een grafiek maken met alleen de totale winstfunctie (TW = 20Q - 500).

•Deze lijn begint in de min, bij -€ 500 (als Q=0, TW=-500).

•De lijn stijgt met € 20 per bijles. Het break-evenpunt is hier het punt waar de TW-lijn de x-as snijdt (waar TW = 0). Op dit punt kun je direct de break-evenafzet aflezen.

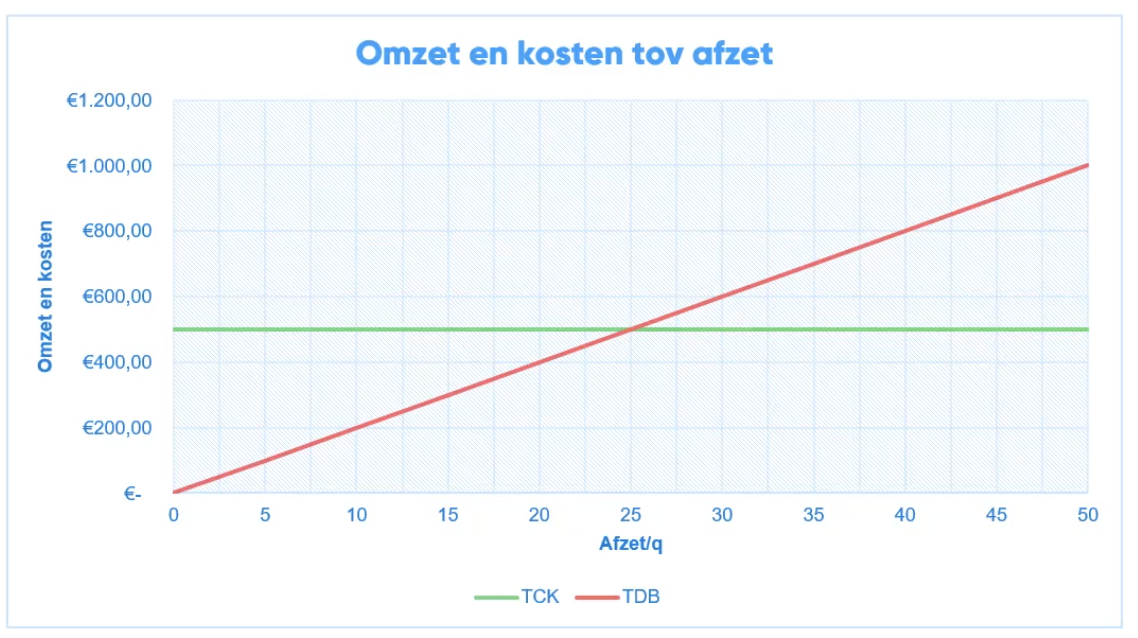

Totale dekkingsbijdrage (TDB) en totale constante kosten (TCK)

Een derde manier om het break-evenpunt te vinden, is door de totale dekkingsbijdrage (TDB) te vergelijken met de totale constante kosten (TCK).

•De TDB-lijn begint bij 0 en stijgt met € 20 per bijles (TDB = 20Q).

•De TCK-lijn is een horizontale lijn op € 500. Het break-evenpunt is het snijpunt van de TDB-lijn en de TCK-lijn. Op dit punt is de totale dekkingsbijdrage precies genoeg om de constante kosten te dekken. Je leest hier de break-evenafzet af op de x-as. Ook hier is de break-evenafzet 25 bijlessen. Let op: uit deze grafiek kun je niet de break-evenomzet aflezen.

Terugrekenen vanuit de grafiek

Soms krijg je een grafiek en moet je daaruit de oorspronkelijke getallen of functies afleiden. Dit doe je door te kijken naar de helling van de lijnen (delta y : delta x).

Verkoopprijs berekenen

De verkoopprijs per product is de helling van de TO-lijn.

•Kies twee punten op de TO-lijn, bijvoorbeeld (0,0) en (40, 2000).

•Verkoopprijs = (verandering op y-as) / (verandering op x-as) =\frac{(2000-0)}{(40-0)}=\euro50\frac{(2000-0)/}{(40-0)}=\euro50\frac{(2000-0)/}{\placeholder{}}=\euro50\frac{(2000-0)/}{\placeholder{}}(40-0)=\euro50 per product.

Variabele kosten per product berekenen

De variabele kosten per product zijn de helling van het variabele deel van de TK-lijn.

•De TK-lijn begint bij de TCK (€ 500). Als de TK-lijn bij een afzet van 40 een waarde van € 1700 heeft, dan zijn de variabele kosten bij 40 producten: \euro1700(\text{totale kosten})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale koste})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale kost})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale kos})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale ko})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale k})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale })-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{totale})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{total})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{tota})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{tot})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{to})-\euro500(\text{constante kosten})=\euro1200.\euro1700(\text{t})-\euro500(\text{constante kosten})=\euro1200.\euro1700()-\euro500(\text{constante kosten})=\euro1200.\euro1700(t)-\euro500(\text{constante kosten})=\euro1200.\euro1700(to)-\euro500(\text{constante kosten})=\euro1200.\euro1700(tot)-\euro500(\text{constante kosten})=\euro1200.\euro1700(tota)-\euro500(\text{constante kosten})=\euro1200.\euro1700(total)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totale)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalek)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totaleko)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalekos)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalekost)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalekoste)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kosten})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante koste})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kost})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kos})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante ko})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante k})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kp})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kps})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante kp})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante k})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante })=\euro1200.\euro1700(totalekosten)-\euro500(\text{constante})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constant})=\euro1200.\euro1700(totalekosten)-\euro500(\text{constan})=\euro1200.\euro1700(totalekosten)-\euro500(\text{consta})=\euro1200.\euro1700(totalekosten)-\euro500(\text{const})=\euro1200.\euro1700(totalekosten)-\euro500(\text{cons})=\euro1200.\euro1700(totalekosten)-\euro500(\text{con})=\euro1200.\euro1700(totalekosten)-\euro500(\text{cont})=\euro1200.\euro1700(totalekosten)-\euro500(\text{con})=\euro1200.\euro1700(totalekosten)-\euro500(\text{co})=\euro1200.\euro1700(totalekosten)-\euro500(\text{c})=\euro1200.\euro1700(totalekosten)-\euro500()=\euro1200.

•Variabele kosten per product = (verandering in TVK) / (verandering in Q) = (1200-0)/(40-0)=\euro30\text{ per product.}(1200-0)/(40-0)=\euro30\text{ per product}(1200-0)/(40-0)=\euro30\text{ per produc}(1200-0)/(40-0)=\euro30\text{ per produ}(1200-0)/(40-0)=\euro30\text{ per prod}(1200-0)/(40-0)=\euro30\text{ per pro}(1200-0)/(40-0)=\euro30\text{ per pr}(1200-0)/(40-0)=\euro30\text{ per p}(1200-0)/(40-0)=\euro30\text{ per }(1200-0)/(40-0)=\euro30\text{ per}(1200-0)/(40-0)=\euro30\text{ pe}(1200-0)/(40-0)=\euro30\text{ p}(1200-0)/(40-0)=\euro30\text{ }(1200-0)/(40-0)=\euro30(1200-0)/(40-0)=\euro30p(1200-0)/(40-0)=\euro30pe(1200-0)/(40-0)=\euro30per(1200-0)/(40-0)=\euro30perp(1200-0)/(40-0)=\euro30perpr(1200-0)/(40-0)=\euro30perpro(1200-0)/(40-0)=\euro30perprod(1200-0)/(40-0)=\euro30perprodu(1200-0)/(40-0)=\euro30perproduc

Dekkingsbijdrage per product berekenen

De dekkingsbijdrage per product is de helling van de TDB-lijn.

•Kies twee punten op de TDB-lijn, bijvoorbeeld (0,0) en (25, 500).

•Dekkingsbijdrage per product = (verandering op y-as) / (verandering op x-as) = (500-0)/(25-0)=\euro20\text{ per product}.500-0)/(25-0)=\euro20\text{ per produc}.500-0)/(25-0)=\euro20\text{ per produ}.500-0)/(25-0)=\euro20\text{ per prod}.500-0)/(25-0)=\euro20\text{ per pro}.500-0)/(25-0)=\euro20\text{ per pr}.500-0)/(25-0)=\euro20\text{ per p}.500-0)/(25-0)=\euro20\text{ per }.500-0)/(25-0)=\euro20\text{ per}.500-0)/(25-0)=\euro20\text{ pe}.500-0)/(25-0)=\euro20\text{ p}.500-0)/(25-0)=\euro20\text{ }.500-0)/(25-0)=\euro20.500-0)/(25-0)=\euro20p.500-0)/(25-0)=\euro20pe.500-0)/(25-0)=\euro20per.500-0)/(25-0)=\euro20perp.500-0)/(25-0)=\euro20perpr.500-0)/(25-0)=\euro20perpro.500-0)/(25-0)=\euro20perprod.500-0)/(25-0)=\euro20perprodu.500-0)/(25-0)=\euro20perproduc.