Leg uit wat asymmetrische informatie is en waarom dit een probleem kan zijn voor verzekeraars.

Leerdoelen

•Je kunt uitleggen welke problemen verzekeraars hebben bij het afsluiten van verzekeringen.

•Je kunt uitleggen hoe asymmetrische informatie de premie opdrijft.

•Je kunt herkennen wanneer averechtse selectie optreedt.

•Je kunt uitleggen waarom mensen moreel wangedrag vertonen.

•Je kunt de impact van fraude uitleggen en het verschil met moreel wangedrag benoemen.

Asymmetrische informatie

Een groot probleem voor verzekeraars is asymmetrische informatie. Dit betekent dat de verzekerde (jij) meer weet over zijn of haar eigen risico dan de verzekeraar. Denk bijvoorbeeld aan je rijvaardigheid. Als je niet zo goed kunt autorijden en daardoor een grotere kans hebt op een ongeluk, maar dit niet aan je verzekeraar vertelt, dan kan de verzekeraar je risico verkeerd inschatten. Zij gaan ervan uit dat je een gemiddelde rijder bent, terwijl je in werkelijkheid een hoger risico vormt. De verzekeraar en de verzekerde beschikken dus niet over dezelfde informatie.

Transactiekosten en hogere premies

Deze informatieachterstand leidt tot transactiekosten voor de verzekeraar. De verzekeraar moet investeren in tijd en geld om zoveel mogelijk informatie over potentiële klanten te achterhalen, om zo het risico beter in te schatten. Deze kosten worden vaak doorberekend in de premie. Dit betekent dat zelfs 'goede risico's' (mensen die voorzichtig zijn en weinig schade veroorzaken) een hogere premie moeten betalen dan nodig, omdat de verzekeraar zich wil indekken tegen de onzekerheid die ontstaat door asymmetrische informatie.

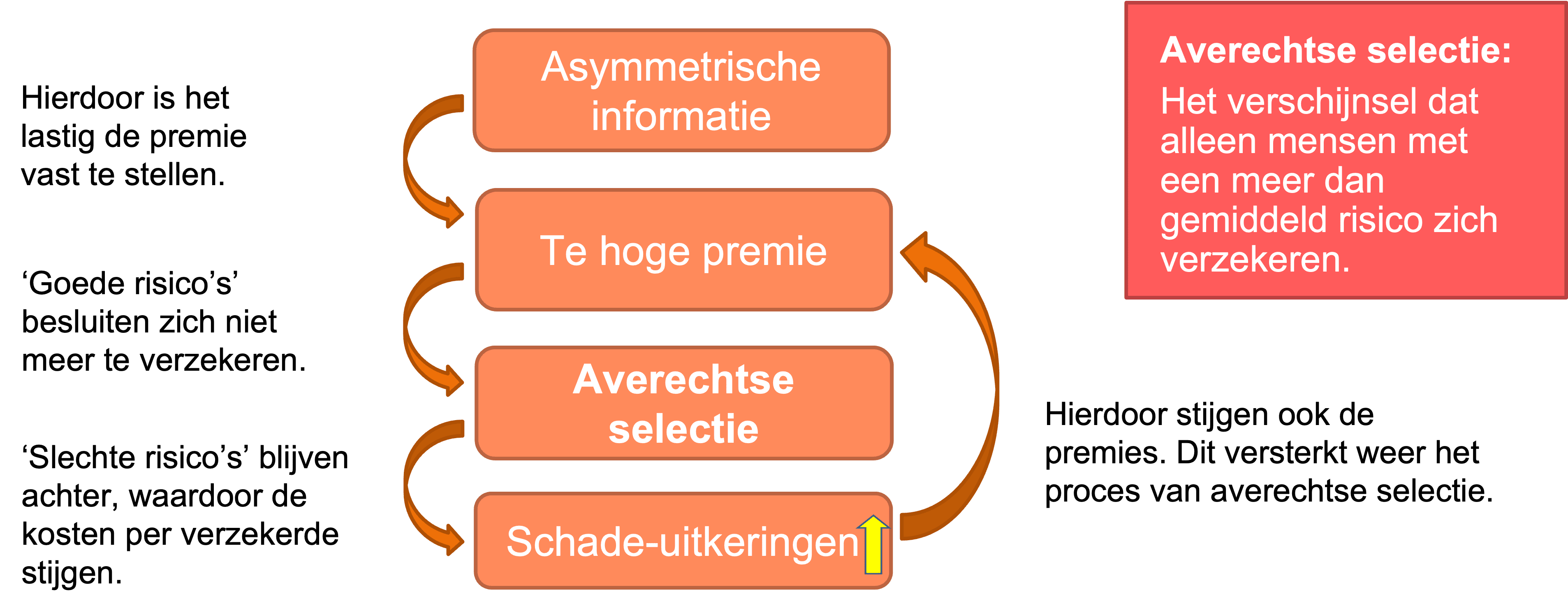

Averechtse selectie: alleen de slechte risico's blijven over

De hogere premies als gevolg van asymmetrische informatie en transactiekosten leiden tot averechtse selectie. Mensen die van zichzelf weten dat ze een laag risico lopen ('goede risico's') en de verzekering misschien niet per se nodig hebben, zullen de premie te hoog vinden en besluiten zich niet te verzekeren. De verzekeraar blijft dan achter met voornamelijk klanten die een meer dan gemiddeld risico lopen ('slechte risico's'). Dit zijn juist de mensen die wel graag een verzekering willen, omdat ze verwachten schade te maken.

De vicieuze cirkel van averechtse selectie

Wanneer alleen de slechte risico's overblijven, stijgen de gemiddelde kosten per verzekerde voor de verzekeringsmaatschappij. Om deze hogere kosten te dekken, zal de verzekeraar de premies opnieuw moeten verhogen. Dit versterkt de averechtse selectie, want nog meer 'goede risico's' zullen zich terugtrekken, waardoor de gemiddelde kosten nog verder stijgen, enzovoort. Dit is een vicieuze cirkel die uiteindelijk de verzekeringsmarkt kan ontwrichten.

Oplossing: verplichte collectiviteit

Een manier om averechtse selectie te voorkomen, is door verplichte collectiviteit in te voeren. Dit betekent dat iedereen verplicht is om een bepaalde verzekering af te sluiten. Denk aan de zorgverzekering of de wettelijke aansprakelijkheidsverzekering (WA-verzekering) voor auto's. Doordat zowel 'goede' als 'slechte' risico's verplicht deelnemen, blijft de risicoverdeling breed en kunnen de premies betaalbaar blijven voor iedereen.

Moreel wangedrag

Een ander probleem is moreel wangedrag (ook wel moral hazard genoemd). Dit treedt op wanneer mensen, nadat ze verzekerd zijn, zich minder voorzichtig gaan gedragen, omdat ze weten dat de schade toch wordt vergoed. Als je weet dat je zelf de kosten moet dragen voor een nieuwe telefoon, ben je waarschijnlijk veel voorzichtiger. Maar zodra je verzekerd bent, neemt de persoonlijke verantwoordelijkheid af, omdat het risico is overgedragen aan de verzekeraar. Dit is niet strafbaar, maar wel onwenselijk voor de verzekeraar.

Gevolgen van moreel wangedrag

Net als bij averechtse selectie heeft moreel wangedrag ook negatieve gevolgen. Als veel mensen zich minder voorzichtig gedragen, stijgen de totale schadeuitkeringen van de verzekeraar. Dit leidt op zijn beurt weer tot hogere premies, wat vervolgens de averechtse selectie versterkt. De cyclus van stijgende premies en het vertrek van 'goede risico's' herhaalt zich.

Fraude: een stap verder dan moreel wangedrag

Het is belangrijk om fraude te onderscheiden van moreel wangedrag. Bij moreel wangedrag ben je onvoorzichtig, maar handel je niet bewust in strijd met de wet om er financieel beter van te worden. Fraude is echter het bewust anders voordoen van zaken dan ze in werkelijkheid zijn, met als doel er voordeel uit te halen. Dit is strafbaar. Een voorbeeld van fraude is beweren dat je telefoon kapot is en een claim indienen, terwijl er eigenlijk niets aan de hand is.