Wat wordt bedoeld met het eigen risico en welk direct effect heeft dit op de gemiddelde schade-uitkering van een verzekeraar?

Leerdoelen

•Je kunt uitleggen hoe een eigen risico het risico voor verzekeraars verlaagt.

•Je kunt uitleggen hoe verzekeraars premiedifferentiatie toepassen.

•Je kunt benoemen waarom verzekeraars aan risicoselectie doen.

•Je kunt uitleggen wat het belang is van acceptatieplicht voor verzekeraars.

•Je kunt de relatie tussen de oplossingen en de problemen van moreel wangedrag en averechtse selectie beschrijven.

Problemen van verzekeraars

Verzekeraars kampen met problemen zoals moreel wangedrag en averechtse selectie. Moreel wangedrag is het verschijnsel dat verzekerden zich minder voorzichtig gedragen wanneer ze verzekerd zijn, omdat ze zelf geen financieel risico meer dragen. Averechtse selectie treedt op wanneer de premies zo hoog worden dat alleen mensen met een hoger dan gemiddeld risico zich nog verzekeren, terwijl 'goede risico's' afhaken. Om deze financiële risico's te beperken, proberen verzekeraars ons gedrag te beïnvloeden, vaak door ons in de portemonnee te raken.

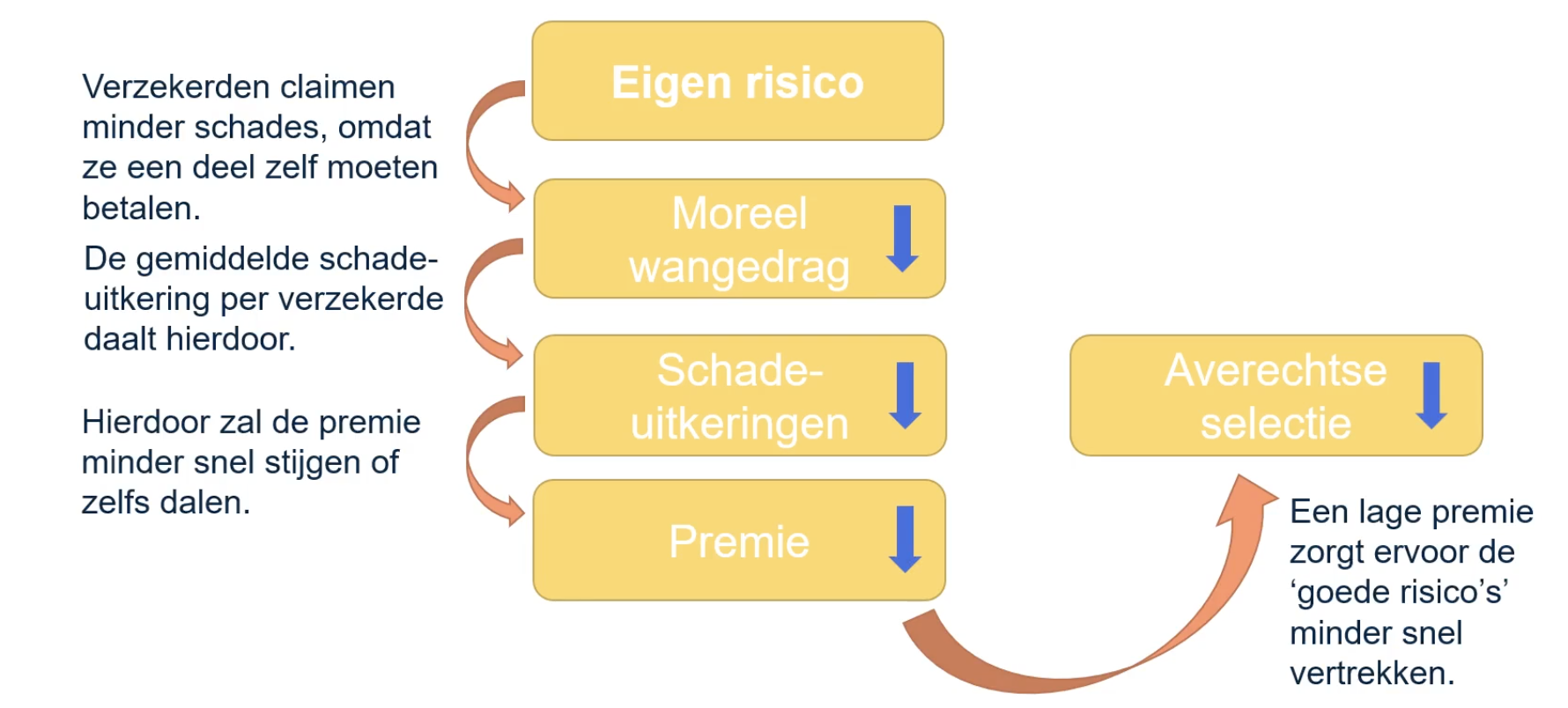

Eigen risico: meer verantwoordelijkheid voor de verzekerde

Een effectieve oplossing is het instellen van een eigen risico. Dit is het gedeelte van de schade dat de verzekerde zelf moet betalen. Een bekend voorbeeld hiervan is de zorgverzekering, waar de eerste € 385 aan zorgkosten vaak voor eigen rekening zijn.

Effecten van een eigen risico

Door een eigen risico:

•gaan verzekerden minder kleine schades claimen, omdat het niet zinvol is voor bedragen onder het eigen risico.

•neemt het moreel wangedrag af. Als je weet dat je zelf een deel van de schade moet betalen, ben je voorzichtiger met je spullen.

•daalt de gemiddelde schade-uitkering van de verzekeraar.

•kunnen verzekeraars de premie lager houden of minder snel laten stijgen.

•vermindert de averechtse selectie, omdat lagere premies 'goede risico's' minder snel afschrikken.

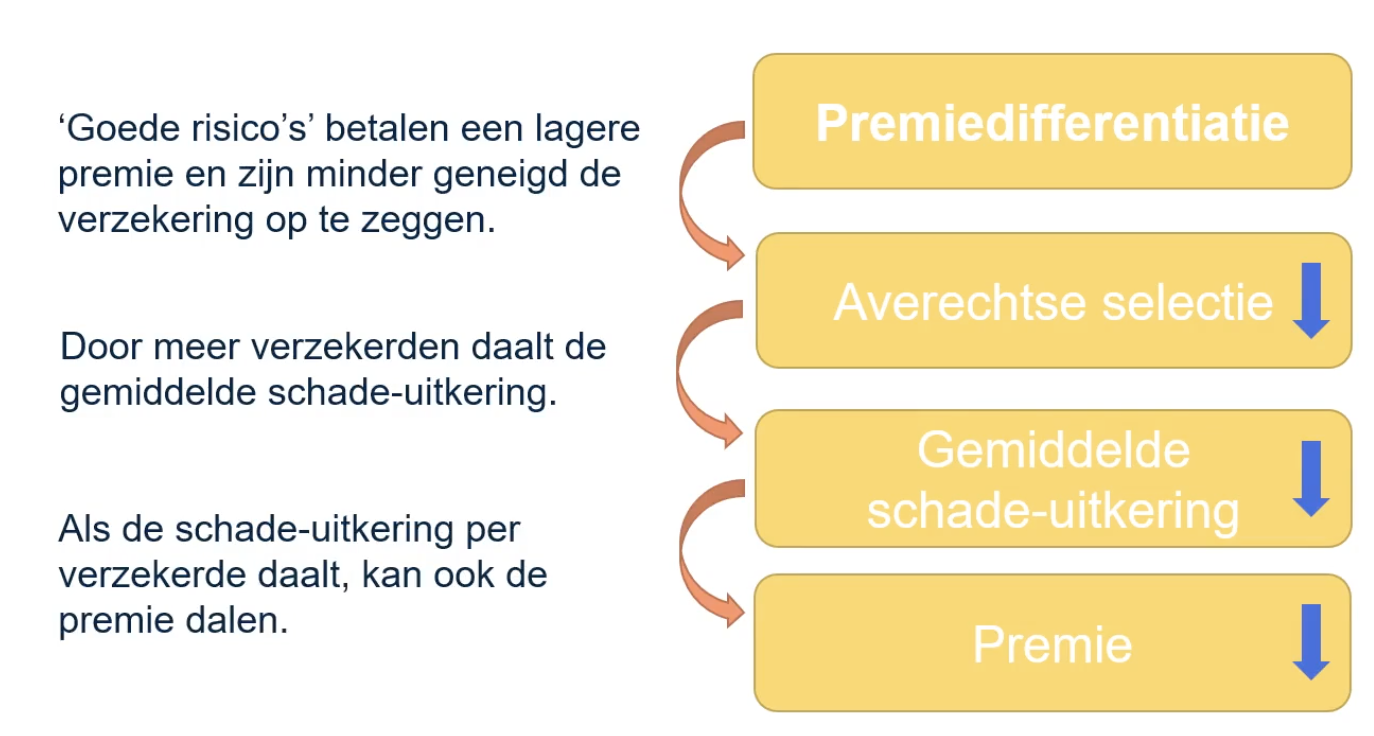

Premiedifferentiatie: premie op maat

Een andere oplossing is premiedifferentiatie, waarbij slechte risico's een hogere premie betalen dan goede risico's. Dit zorgt ervoor dat de premie beter aansluit bij het individuele risico van de verzekerde.

De bonus-malusregeling als voorbeeld

Een bekend voorbeeld van premiedifferentiatie is de bonus-malusregeling bij autoverzekeringen. Als je schadevrij rijdt, bouw je schadevrije jaren op en krijg je korting op je premie (bonus). Bij schade val je terug in de regeling en moet je meer premie betalen (malus).

Trede | Schadevrije jaren | Korting op premie |

|---|---|---|

4 | 5 of meer | 20% |

3 | 3-4 | 10% |

2 | 1-2 | 0% |

1 | 0 of negatief | -10% (10% extra) |

Effecten van premiedifferentiatie

Door premiedifferentiatie:

•betalen 'goede risico's' een lagere premie en zijn daardoor minder geneigd de verzekering op te zeggen. Dit vermindert averechtse selectie.

•blijven er meer verzekerden over, wat de gemiddelde schadeuitkering kan verlagen. Dit kan leiden tot verdere daling van de premie of minder snelle stijging.

Informatie opvragen en risicoselectie: kennis is macht

Het oorspronkelijke probleem van asymmetrische informatie kan worden aangepakt door verzekeraars zoveel mogelijk informatie te laten opvragen. Hoe meer informatie een verzekeraar heeft, hoe beter hij het risico kan inschatten en hoe preciezer hij de premie kan berekenen.

Risicogroepen

Op basis van de verzamelde informatie kan een verzekerde in een specifieke risicogroep worden ingedeeld met een passende premie. Dit proces noemen we risicoselectie.

Weigeren en acceptatieplicht

Een verzekeraar mag een aanvraag voor een verzekering weigeren als het risico te groot is. Als iemand bijvoorbeeld voortdurend auto-ongelukken veroorzaakt, kan een verzekeraar weigeren een allrisk-autoverzekering af te sluiten. Er zijn echter uitzonderingen, zoals bij een acceptatieplicht. Bij verplichte verzekeringen, zoals de basiszorgverzekering of de wettelijke aansprakelijkheidsverzekering voor motorvoertuigen is de verzekeraar wettelijk verplicht om iedereen te accepteren die een aanvraag indient, ongeacht het risico.