Tussen bedrijven vinden veel onderlinge leveringen plaats. Doorgaans biedt de leverancier een betalingstermijn aan inkopende bedrijven aan.

De leverancier loopt daarbij het risico dat inkopers de betalingstermijn overschrijden en kan daarom een verzekering afsluiten bij een kredietverzekeringsmaatschappij (zie figuur 1). De verzekeraar dekt de schade van de leverancier als er niet of te laat betaald wordt. Tevens levert de verzekeraar een incassodienst als onderdeel van de verzekering.

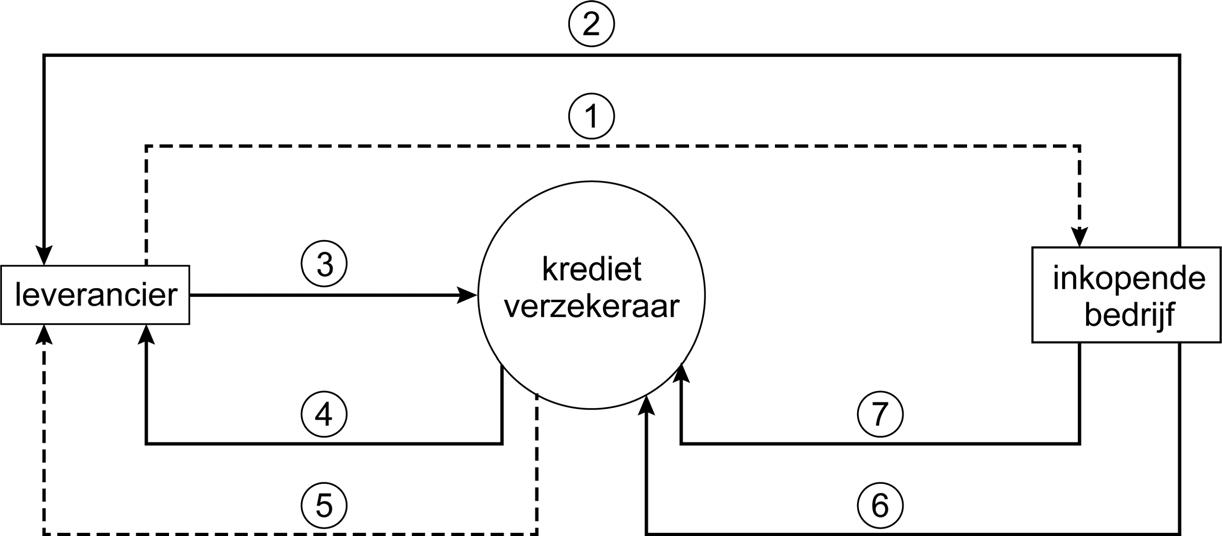

Figuur 1 de kredietverzekering

pijl 1: levering verkocht product$x

pijl 2: factuurbedrag

pijl 3: premie kredietverzekering

pijl 4: uit te betalen bedrag bij niet betalen door het inkopende bedrijf

pijl 5: eventueel te leveren incassodienst

pijl 6: incassokosten plus opslag

pijl 7: te betalen uitstaande schuld

Een econoom onderzoekt de vier verzekeringsvoorwaarden van een kredietverzekeraar:

•Indien het inkopende bedrijf niet betaalt als de betalingstermijn is verstreken, keert de kredietverzekeraar een schadevergoeding uit van$90 \%van de gemiste omzet aan de leverancier (pijl 4).

•De kredietverzekeraar neemt de incasso van het verschuldigde bedrag op zich als de betalingstermijn is verstreken en het inkopende bedrijf nog steeds niet heeft betaald (pijl 7).

•De kredietverzekeraar rekent de incassokosten door aan het inkopende bedrijf (pijl 6).

•De kredietverzekeraar hanteert een bonus-malussysteem voor de leverancier.