Wat is transfer pricing, en waarom wordt het binnen multinationale ondernemingen toegepast?

Leerdoelen

•Je kunt uitleggen wat transfer pricing (interne verrekenprijs) is.

•Je kunt de drie vormen van transfer pricing benoemen en toelichten.

•Je kunt met een rekenvoorbeeld aantonen hoe een bedrijf via transfer pricing de totale winstbelasting kan beïnvloeden.

Transfer pricing

In deze les bespreken we het concept van transfer pricing, oftewel interne verrekenprijs. We leggen uit wat transfer pricing inhoudt, hoe het werkt binnen een bedrijf, en wat de invloed is op de winst en belastingverplichtingen. Dit onderwerp is belangrijk voor de financiële administratie van een onderneming en komt vaak terug in toetsen en examens.

Wat is transfer pricing?

Transfer pricing (of interne verrekenprijs) houdt in dat afdelingen of dochterondernemingen binnen één concern goederen of diensten aan elkaar verkopen. Het is de prijs die de ene afdeling of dochteronderneming rekent voor de goederen of diensten die ze aan een andere afdeling of dochteronderneming leveren.

Soorten transfer pricing

Er zijn drie verschillende vormen van transfer pricing:

Marktgebaseerd: hierbij wordt de prijs bepaald op basis van de marktprijs van vergelijkbare goederen of diensten.

Kostengebaseerd: de prijs wordt vastgesteld op basis van de kosten die gemaakt zijn om het product of de dienst te leveren.

Onderhandeld: afdelingen onderhandelen onderling over de prijs.

Voorbeeld van transfer pricing in een bedrijf

Laten we drie bedrijfsonderdelen bekijken:

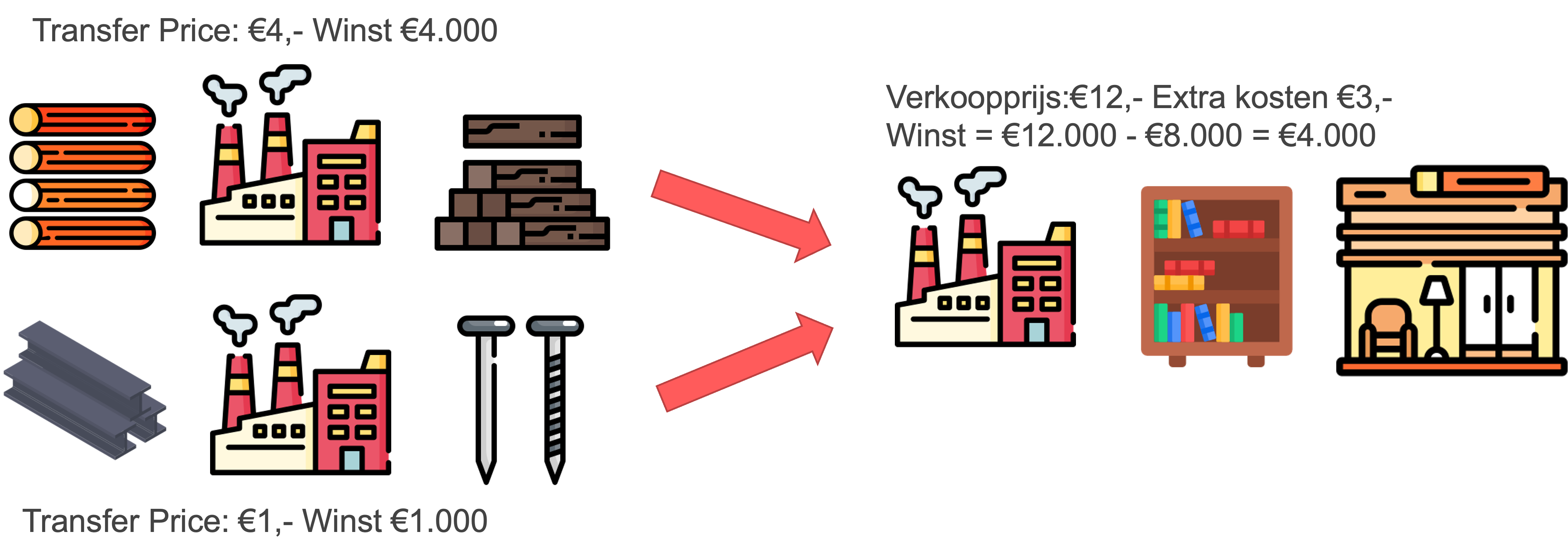

1.Houtkap: dit onderdeel kapt bomen en maakt planken. De plank wordt verkocht voor €4 per stuk.

2.Staalproductie: dit onderdeel maakt spijkers. De spijkers worden verkocht voor €1 per kilo.

3.Meubelfabriek: dit onderdeel maakt meubels van de planken en spijkers die door de andere twee onderdelen zijn geleverd.

Verkoopprijs en winstberekening

Houtkap verkoopt 1.000 planken voor €4, wat resulteert in een omzet van €4.000.

Staalproductie verkoopt 1.000 kilo spijkers voor €1, wat resulteert in een omzet van €1.000.

De meubelfabriek verkoopt 1.000 meubels voor €12 per stuk. De totale kosten voor de meubels zijn als volgt:

•Kosten voor planken: €4 per stuk.

•Kosten voor spijkers: €1 per kilo (benodigd per meubel).

•Overige kosten: €3 per meubel.

De totale kosten per meubel bedragen dus €8, wat betekent dat de winst per meubel €4 is, wat leidt tot een totale omzet van €12.000, totale kosten van €8.000 en een winst van €4.000.

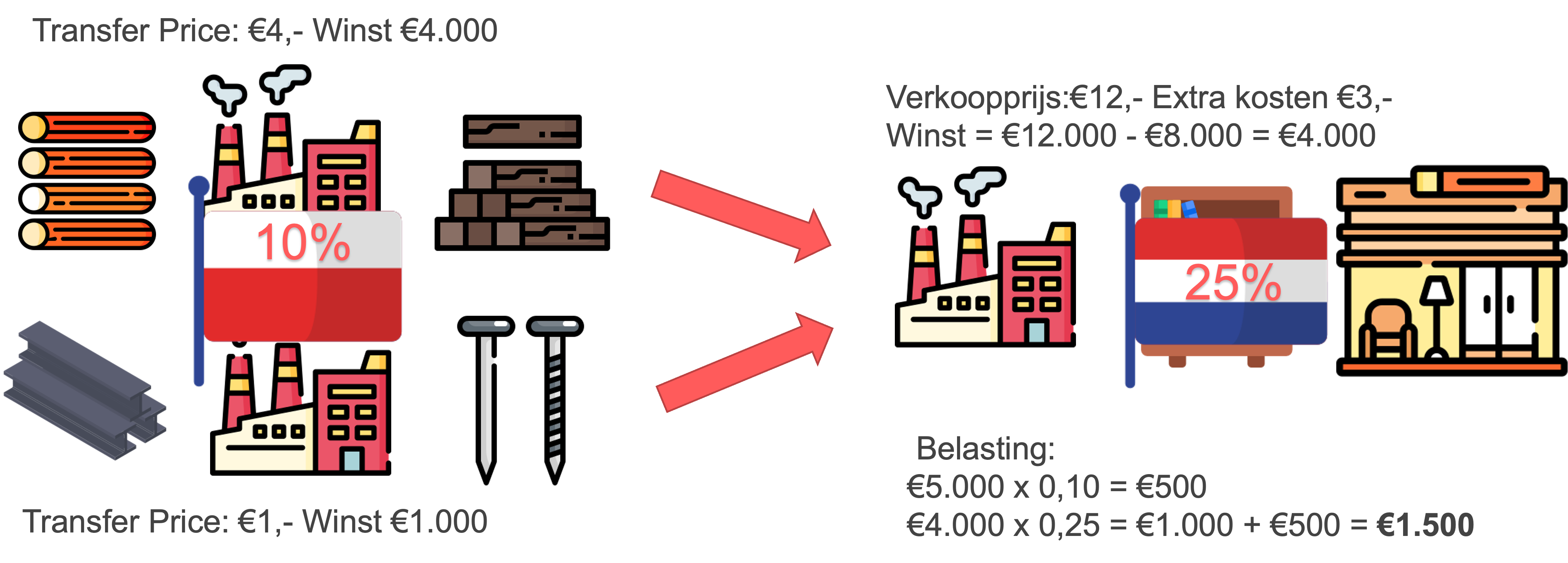

Invloed van transfer pricing op winstbelasting

Stel dat de twee bedrijfsonderdelen die planken en spijkers leveren in Polen zijn gevestigd, waar de winstbelasting 10% bedraagt, en de meubelfabriek in Nederland waar de winstbelasting 25% geldt. Dit heeft implicaties voor de totale belastingdruk van het bedrijf en het maakt het interessant om de bedrijven in Polen meer winst te laten maken, omdat de winstbelasting daar lager is.

Berekening van de winstbelasting

Oorspronkelijke situatie:

•Polen: €5.000 winst -> 10% belasting = €500.

•Nederland: €4.000 winst -> 25% belasting = €1.000.

Totale belasting=\euro500+\euro1.000=\euro1.500=\euro500+\euro1.000=\euro1.500=\euro500+\euro1.000=\euro1.50=\euro500+\euro1.000=\euro1.5=\euro500+\euro1.000=\euro1.=\euro500+\euro1.000=\euro1=\euro500+\euro1.000=\euro=\euro500+\euro1.000==\euro500+\euro1.000=1=\euro500+\euro1.000==\euro500+\euro1.000=\euro500+\euro1.00=\euro500+\euro1.0=\euro500+\euro1.=\euro500+\euro1=\euro500+\euro=\euro500+=\euro500=\euro50=\euro5=\euro=.

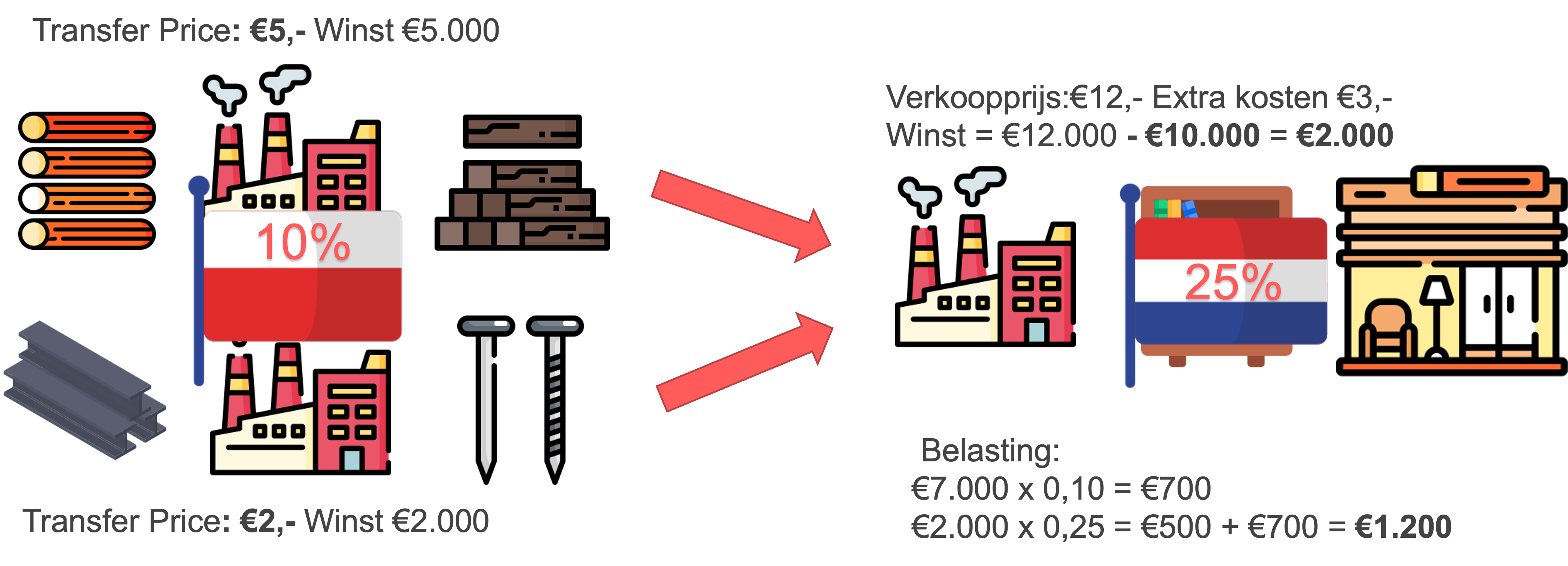

Effect van transfer pricing

Als je de prijzen verhoogt voor de bedrijven in Polen:

•Planken kosten nu €5, en spijkers €2. Bij de meubelfabriek gaat dit de kosten verhogen en dus de winst verlagen.

•Nieuwe winsten zijn €7.000 in Polen en €2.000 in Nederland.

Nieuwe winstbelasting

Polen: €7.000 winst -> 10% belasting = €700.

Nederland: €2.000 winst -> 25% belasting = €500.

Totale belasting =\euro700+\euro500=\euro1.200=\euro700+\euro500=\euro1.200=\euro700+\euro500=\euro1.20=\euro700+\euro500=\euro1.2=\euro700+\euro500=\euro1.=\euro700+\euro500=\euro1=\euro700+\euro500=\euro=\euro700+\euro500==\euro700+\euro500=\euro700+500=\euro700+50=\euro700+5=\euro700+=\euro700+6=\euro700+=\euro700=\euro70=\euro7=\euro=.

Door het verhogen van de interne prijzen van de dochterondernemingen in Polen, vermindert de totale belastingdruk van €1.500 naar €1.200, wat de efficiëntie van belastingbetalingen vergroot.

Belang van transfer pricing

Transfer pricing kan bedrijven helpen om hun financiële prestaties te optimaliseren door de winst strategisch toe te wijzen aan de dochterondernemingen in landen met gunstigere belastingtarieven.

Het toepassen van transfer pricing kan dus niet alleen invloed hebben op de rapportage van winsten, maar ook op de belastinglasten van het gehele bedrijf.