Wat is het verschil tussen consumptief krediet en hypothecair krediet.

Leerdoelen

•Je kunt uitleggen wat (niet-)financiële overwegingen zijn bij de keuze voor een opleiding

•Je kunt de voor- en nadelen van verzekeren uitleggen

•Je kunt de verschillen tussen een levensverzekering en een schadeverzekering en tussen consumptief krediet en hypothecair krediet noemen

•Je kunt de verschillende vrijwillige spaarvormen als vrij opneembaar en niet vrij opneembaar noemen

Een opleiding als investering

Een opleiding wordt gezien als een investering, niet alleen voor het individu, maar ook voor de samenleving en de overheid. Een hoger opleidingsniveau kan leiden tot een hoger salaris en meer arbeidsproductiviteit, wat weer voordelig is voor de concurrentiepositie van een land.

Verzekeringen: soorten en overwegingen

Voor- en nadelen van verzekeren

Verzekeringen dekken risico's, zoals schade aan een mobiele telefoon. Een voordeel is dat je niet ineens een groot bedrag hoeft te betalen bij schade. Echter, de premie die je betaalt is vaak hoger dan de werkelijke kosten van het risico.

Levensverzekering en schadeverzekering

•Levensverzekering: betaling bij bepaalde levensgebeurtenissen, zoals overlijden. Voorbeelden zijn uitvaartverzekeringen en overlijdensrisicoverzekeringen.

•Schadeverzekering: vergoeding bij geleden schade, zoals inboedel- en aansprakelijkheidsverzekeringen.

Kredietvormen: consumptief en hypothecair

•Consumptief krediet: een lening zonder onderpand, vaak met een hoge rente. Dit wordt gebruikt voor consumptiegoederen zoals auto's.

•Hypothecair krediet: een lening met onderpand (meestal een huis), waarbij de rente lager is vanwege het lagere risico voor de bank.

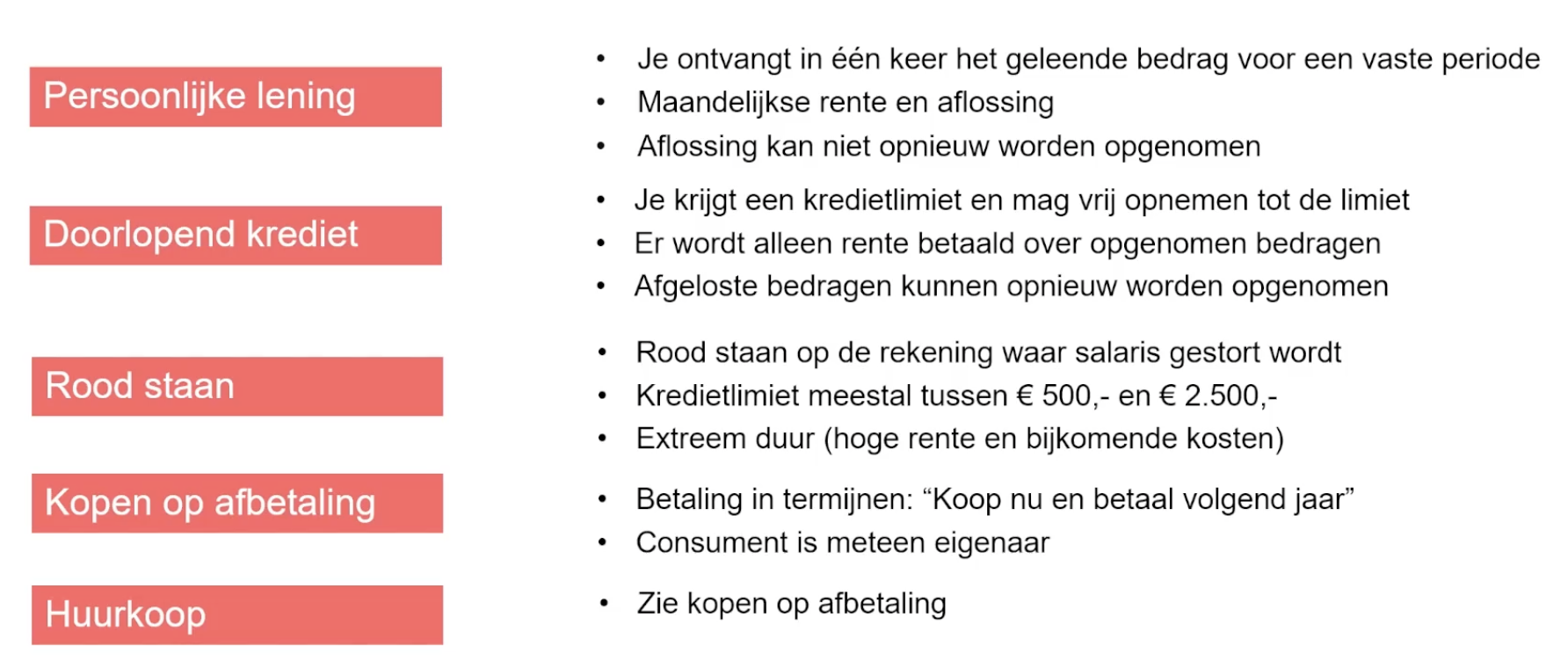

Verschillende vormen van consumptief krediet

1.Persoonlijke lening: een vast bedrag met afgesproken aflossingen en rente.

2.Doorlopend krediet: een kredietlimiet waarbinnen je vrij kunt opnemen en aflossen.

3.Rood staan: een overeenkomst met de bank om tot een bepaald bedrag negatief te staan op je rekening.

4.Kopen op afbetaling: direct eigenaar van een product, betaling in termijnen.

5.Huurkoop: betaling in termijnen, eigenaar na volledige betaling.

6.Private lease: huur van bijvoorbeeld een auto voor een vast bedrag per maand, zonder dat deze jouw eigendom wordt.

Private lease

Private lease is een overeenkomst waarbij je in plaats van een auto te kopen, deze voor een vast bedrag per maand kunt rijden. Dit houdt in dat je voor een bepaalde periode in een nieuwe auto rijdt, zonder dat deze auto jouw eigendom wordt. Het contract omvat vaak niet alleen het gebruik van de auto, maar ook andere kosten zoals verzekering, onderhoud en soms zelfs brandstof.

Voordelen van private lease

1.Kostenefficiëntie: het kan goedkoper zijn dan het kopen van een auto, vooral als je de kosten van lenen voor een auto vergelijkt met de kosten van leasing.

2.Nieuwe auto: je rijdt meestal in een nieuwe auto, wat veel mensen als een groot voordeel beschouwen.

3.Vaste maandelijkse kosten: je weet precies wat je maandelijks kwijt bent, aangezien onderhoud en reparatie vaak inbegrepen zijn in het leasecontract.

4.Inclusief verzekering en onderhoud: deze kosten zijn meestal opgenomen in het leasecontract, wat het beheer eenvoudiger maakt.

Nadelen van private lease

1.Geen eigenaarschap: na afloop van het leasecontract is de auto niet jouw eigendom. Je moet de auto teruggeven of een nieuw leasecontract aangaan.

2.Kosten bij vroegtijdige beëindiging: het kan duur zijn om het leasecontract vroegtijdig te beëindigen, bijvoorbeeld als je persoonlijke situatie verandert.

3.Impact op hypotheek: een private leasecontract kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen, aangezien het als vaste last wordt gezien.

4.Geen opbouw van schadevrije jaren: met private lease bouw je meestal geen schadevrije jaren op, wat kan leiden tot hogere verzekeringskosten als je later een eigen auto koopt.

5.Minder flexibel: er zijn beperkingen in hoeveel je met de auto mag rijden en er zijn extra kosten bij overschrijding van het aantal kilometers.

Sparen

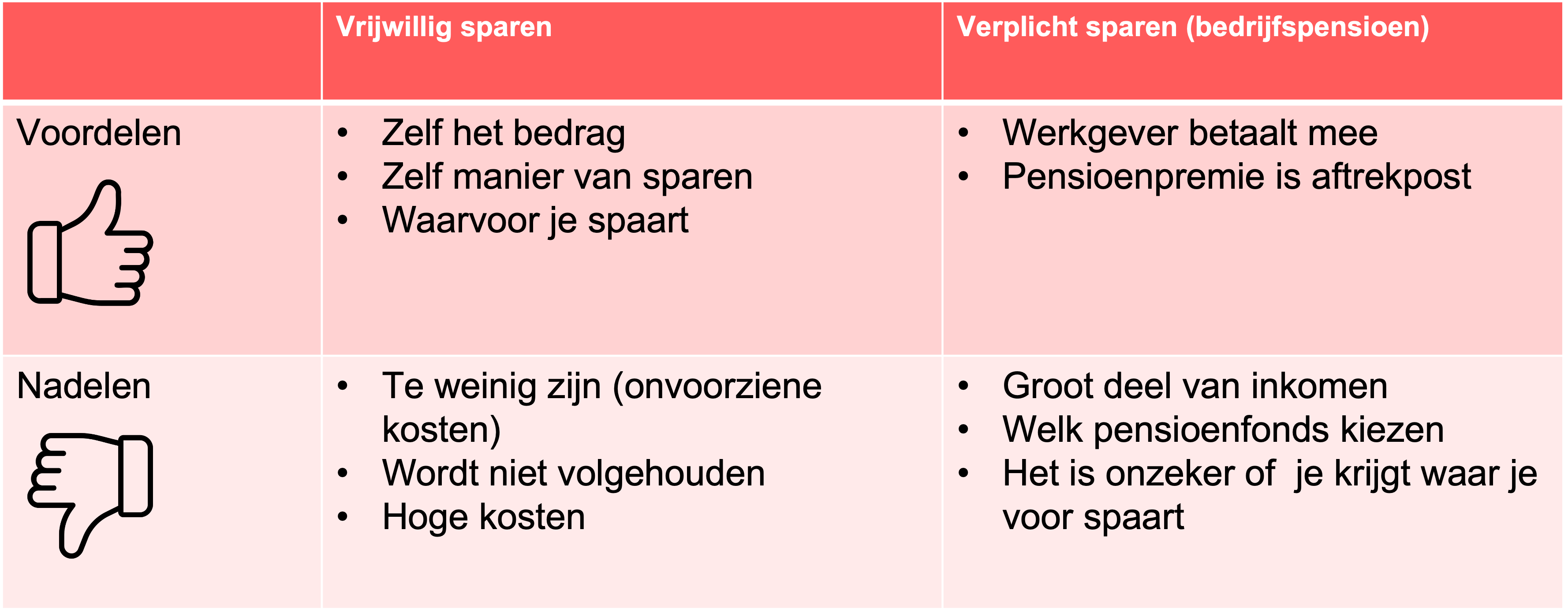

Vrijwillig sparen

Hierbij bepaal je zelf het spaarbedrag en doel, maar het kan soms resulteren in onvoldoende spaargeld.

Verplicht sparen

Bijvoorbeeld pensioensparen, waarbij de overheid of werkgever bijdraagt. Dit zorgt voor een gegarandeerde spaarsom, maar het kan wel een groot deel van je inkomen beslaan.

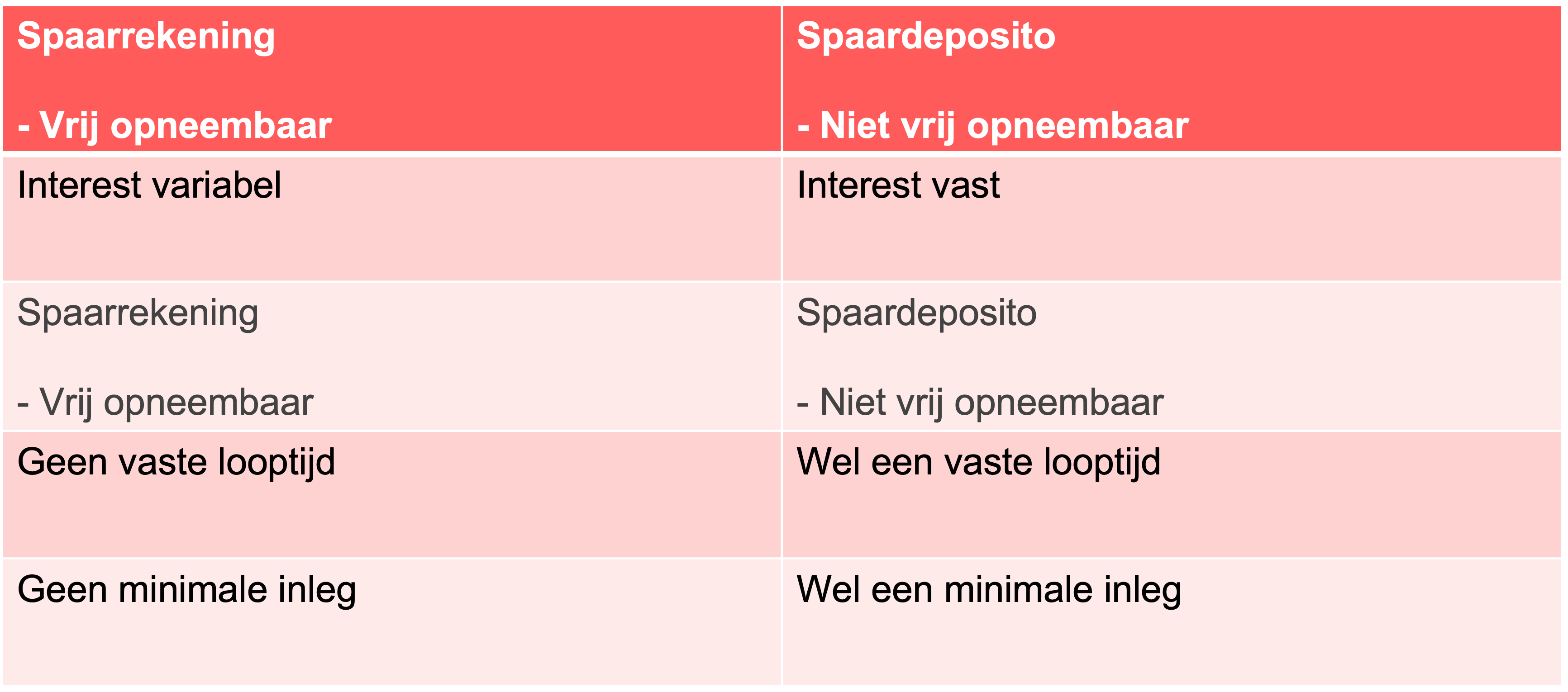

Spaarvormen

Vrij opneembaar

Bij een spaarrekening kun je op elk moment geld opnemen, maar de rente is variabel.

Niet vrij opneembaar (spaardeposito)

Geld wordt voor een vaste periode vastgezet tegen een vaste rente, maar is niet tussentijds opneembaar.