In welke drie eisen kan het risico van financieringsmogelijkheden worden onderverdeeld?

Leerdoelen

•Je kunt uitleggen wat een rendementseis is

•Je kunt uitleggen wat een solvabiliteitseis is

•Je kunt uitleggen wat een liquiditeitseis is

•Je kunt uitleggen wat een onderpand is

Wat zijn financieringsmogelijkheden?

Financieringsmogelijkheden zijn de manieren voor bedrijven om aan geld te komen, zoals via bankleningen, obligaties of crowdfunding. Bij elke financieringsvorm worden er specifieke eisen van een bedrijf verwacht.

Belangrijke termen

1.Rendement: de winst die je verwacht te maken op je investering.

2.Risico: de kans dat je investering zijn waarde verliest. Het risico kan je onderverdelen in drie eisen. Dit zijn de twee belangrijkste 'R'en die je altijd in gedachten moet houden bij investeringen.

De R | Berekening | |

|---|---|---|

Rendement | Rendementseis =- winst | |

Risico | Solvabiliteiteis =\frac{EV}{VV}=\frac{EV}{V}=\frac{EV}{\placeholder{}}=EV=E= of \frac{VV}{VT}\frac{VV}{VRT}\frac{VV}{VR}\frac{VV}{VR}\frac{VV}{V}\frac{VV}{\placeholder{}}VVVLiquiditeitseis Quick of Current ratioOnderpand zekerheid voor de geldgever. Bijvoorbeeld: bij een hypotheek geef je onroerend goed als onderpand. | |

Rendementseis

De rendementseis is de winstverwachting van een investering. Vaak betekent dit dat hoe hoger het risico is, hoe hoger het rendement dat je zou willen. Een rendementseis zou bijvoorbeeld twee keer de waarde van de investering kunnen zijn.

Solvabiliteitseis

De solvabiliteitseis is een maatstaf voor de financiële gezondheid van een bedrijf.

\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd vermogen}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd vermoge}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd vermog}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd vermo}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd verm}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd ver}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd ve}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd v}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd }}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreemd}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vreem}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vree}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vre}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{Vr}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{\text{V}}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{V}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermogen}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermoge}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermog}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen vermo}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen verm}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen ver}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen ve}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen v}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen }}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eigen}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eige}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Eig}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{Ei}}{VV}\times100\%\text{Solvabiliteit }=\frac{\text{E}}{VV}\times100\%\text{Solvabiliteit }=\frac{}{VV}\times100\%\text{Solvabiliteit }=\frac{E}{VV}\times100\%\text{Solvabiliteit }=\frac{EV}{VV}\times100\%\text{Solvabiliteit}=\frac{EV}{VV}\times100\%\text{Solvabilitei}=\frac{EV}{VV}\times100\%\text{Solvabilite}=\frac{EV}{VV}\times100\%\text{Solvabilit}=\frac{EV}{VV}\times100\%\text{Solvabili}=\frac{EV}{VV}\times100\%\text{Solvabil}=\frac{EV}{VV}\times100\%\text{Solvabi}=\frac{EV}{VV}\times100\%\text{Solvab}=\frac{EV}{VV}\times100\%\text{Solva}=\frac{EV}{VV}\times100\%\text{Solv}=\frac{EV}{VV}\times100\%\text{Sol}=\frac{EV}{VV}\times100\%\text{So}=\frac{EV}{VV}\times100\%\text{S}=\frac{EV}{VV}\times100\%=\frac{EV}{VV}\times100\%solvabiliteit=\frac{EV}{VV}\times100\%solvabiliteit=\frac{EV}{VV}\times100solvabiliteit=\frac{EV}{VV}100solvabiliteit=\frac{EV}{VV}*100solvabiliteit=\frac{EV}{VV}VV*100solvabiliteit=\frac{EV}{V}VV*100solvabiliteit=\frac{EV}{\placeholder{}}VV*100solvabiliteit=EVVV*100.

Een bedrijf met hogere solvabiliteit betekent een lager risico voor investeerders.

Voorbeeld:

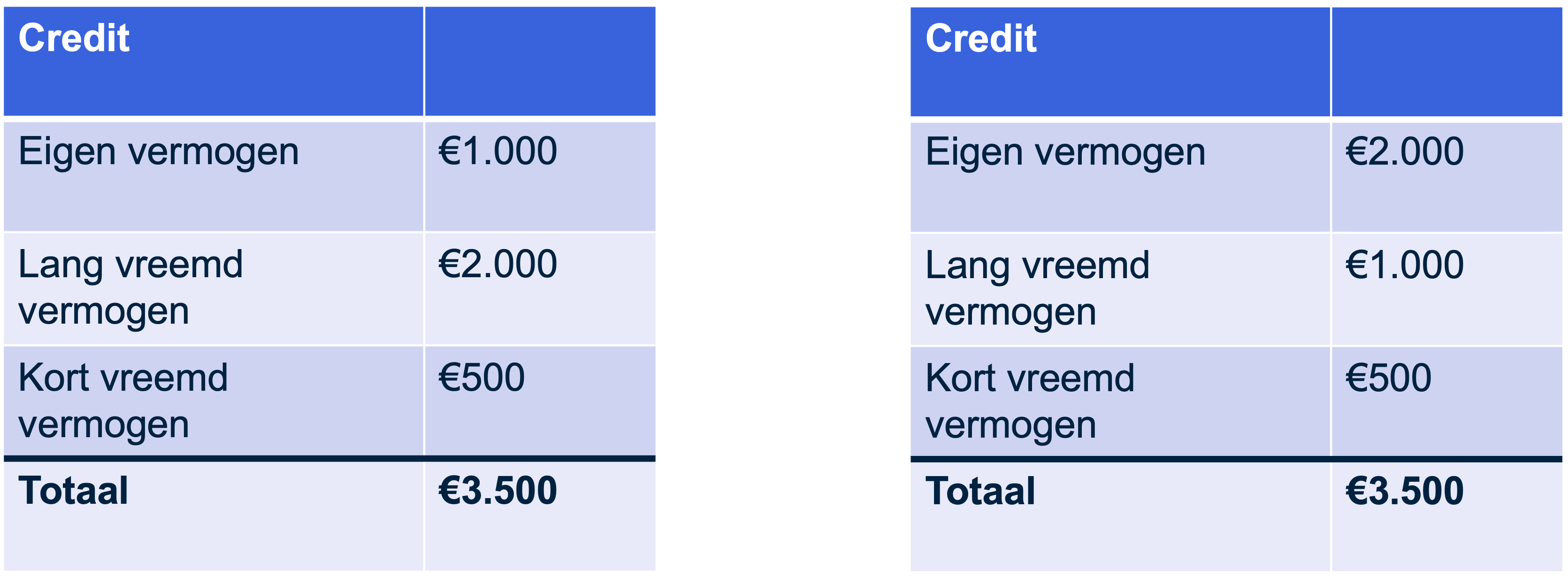

Stel, we hebben twee bedrijven.

•Bedrijf A heeft een eigen vermogen van € 1.000 en vreemd vermogen van € 2.500.

•Bedrijf B heeft een eigen vermogen van € 2.000 en vreemd vermogen van € 1.500.

Berekening solvabiliteit:

Bedrijf A: \left(\frac{1.000}{2.500}\right)\cdot100\%=40\%\left(\frac{1.000}{2.500}\right)\cdot100\%=40\left(\frac{1.000}{2.500}\right)\cdot100\%=4\left(\frac{1.000}{2.500}\right)\cdot100\%=\left(\frac{1.000}{2.500}\right)\cdot100\%\left(\frac{1.000}{2.500}\right)\cdot100\left(\frac{1.000}{2.500}\right)\cdot10\left(\frac{1.000}{2.500}\right)\cdot1\left(\frac{1.000}{2.500}\right)\cdot\left(\frac{1.000}{2.500}\right)\frac{1.000}{2.500})\frac{\left(\right.1.000}{2.500})\frac{\left(\right)1.000}{2.500})\frac{\left(\right)1.000}{2.500}\frac{\left(\right)1.000}{2.500)}\frac{\left(\right)1.000}{2.500}\frac{\left(\right)1.000}{2.50}\frac{\left(\right)1.000}{2.5}\frac{\left(\right)1.000}{2.}\frac{\left(\right)1.000}{2}\frac{\left(\right)1.000}{\placeholder{}}\left(\right)1.000\left(\right)1.00\left(\right)1.0\left(\right)1.\left(\right)1\left(\right?

Bedrijf B: \left(\frac{2.000}{1.500}\right)\cdot100\%=133{,}33\%\left(\frac{2.000}{1.500}\right)\cdot100\%=133{,}33\%\left(\frac{2.000}{1.500}\right)\cdot100\%=133{,}33\left(\frac{2.000}{1.500}\right)\cdot100\%=133{,}3\left(\frac{2.000}{1.500}\right)\cdot100\%=133{,}\left(\frac{2.000}{1.500}\right)\cdot100\%=133\left(\frac{2.000}{1.500}\right)\cdot100\%=13\left(\frac{2.000}{1.500}\right)\cdot100\%=1\left(\frac{2.000}{1.500}\right)\cdot100\%=\left(\frac{2.000}{1.500}\right)\cdot100\%\left(\frac{2.000}{1.500}\right)\cdot100\left(\frac{2.000}{1.500}\right)\cdot10\left(\frac{2.000}{1.500}\right)\cdot1\left(\frac{2.000}{1.500}\right)\cdot\left(\frac{2.000}{1.500}\right)\frac{2.000}{1.500})\left(\right.\frac{2.000}{1.500})\left(\right.\frac{2.000}{1.500})\left(\right.\frac{2.000}{1.500})\left(\right)\frac{2.000}{1.500})\left(\right)\frac{2.000}{1.500}\frac{2.000}{1.500}\frac{2.000}{1.50}\frac{2.000}{1.5}\frac{2.000}{1.}\frac{2.000}{1}\frac{2.000}{\placeholder{}}2.0002.002.02.2

Bedrijf B heeft een betere verhouding van het eigen vermogen en het vreemd vermogen (en dus een betere solvabiliteit). Bedrijf B is beter in staat om schulden af te betalen of onverwachte verliezen op te vangen.

Liquiditeitseis

De liquiditeitseis kijkt naar de mogelijkheid van een bedrijf om zijn kortlopende verplichtingen te voldoen. Het is dus de verhouding tussen de vlottende activa en liquide middelen ten opzichte van het kort vreemd vermogen. Dit kan worden geanalyseerd via de current ratio en quick ratio.

Voorbeeld:

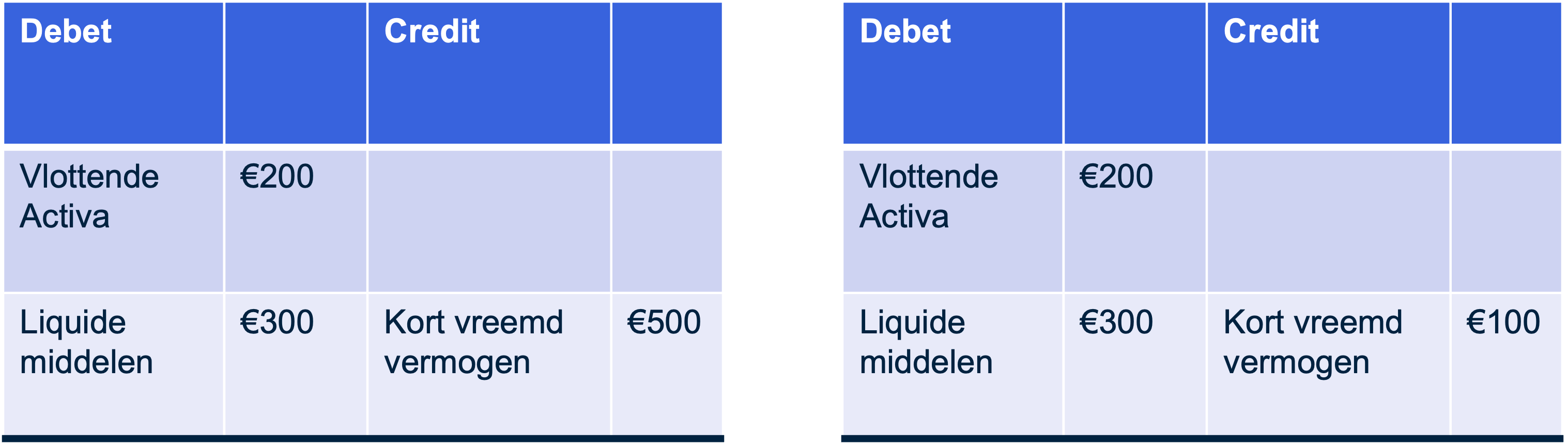

•Bedrijf A heeft liquide middelen en vlottende activa van bij elkaar € 500 en kort vreemd vermogen van € 500.

•Bedrijf B heeft liquide middelen en vlottende activa van bij elkaar € 500 en kort vreemd vermogen van € 100.

Bedrijf B kan zijn kortlopende schulden gemakkelijker betalen dan bedrijf A, wat minder risico voor investeerders betekent.

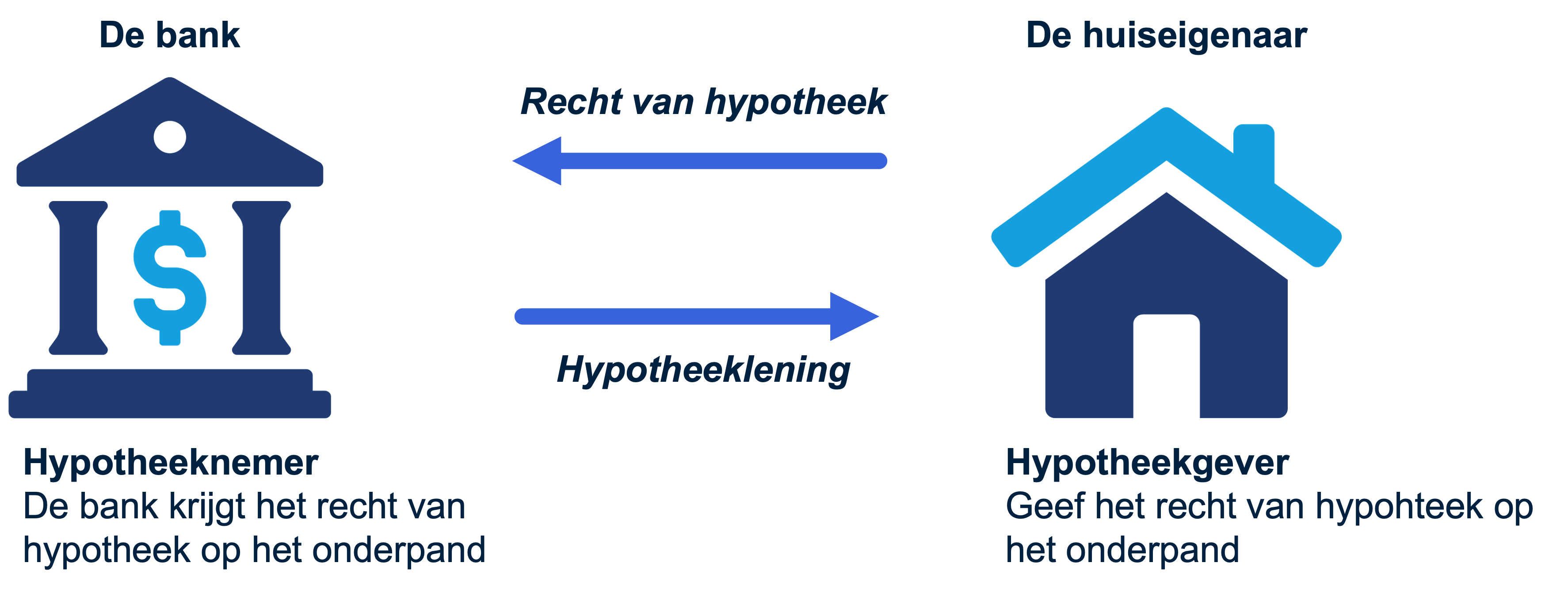

Onderpand

Onderpand heeft te maken met de garanties die een investeerder of bank kan vragen. Dit is vooral relevant bij hypotheken. Dit betekent dat wanneer een lener zijn betalingsverplichtingen niet nakomt, de kredietverstrekker het recht heeft het onderpand te verkopen om zo het uitgeleende geld terug te vorderen. Op deze manier kan de kredietverstrekker zijn verliezen minimaliseren.