Bereken de erfbelasting voor alle drie de kinderen in totaal.

Leerdoelen

•Je kunt de erfbelasting berekenen

•Je kunt de schenkbelasting berekenen

•Je kunt de partneralimentatie berekenen

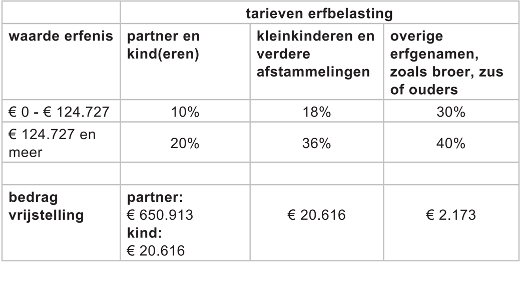

Erfbelasting berekenen

Erfenisverdeling: Julie en August zijn in 2002 getrouwd op huwelijkse voorwaarden en hebben op 1 maart 2003 een tweeling gekregen. Het huwelijk houdt geen stand en ze besluiten om per 1 maart 2021 te scheiden.

Julie komt op 1 mei 2021 te overlijden en heeft op dat moment een vermogen van € 400.000.

Bereken de erfenis na erfbelasting van elk kind van Julie. Gebruik hierbij informatie uit onderstaande tabel.

Methode berekening:

1.Vrijstelling: elk kind heeft een vrijstelling van € 20.616.

2.Verdeling erfenis: Aangezien Julie gescheiden was, wordt het vermogen gelijk verdeeld onder de twee kinderen.

3.Berekening erfbelasting: Eerst wordt de vrijstelling afgetrokken van het erfdeel per kind: € 200.000 - € 20.616 = € 179.384.

4.Vervolgens wordt de belasting berekend. Deze is progressief: over de eerste € 124.727 wordt 10% erfbelasting geheven.

5.Over het resterende bedrag (€ 179.384 - € 124.727 = € 54.657) wordt 20% erfbelasting geheven.

Resultaat:

•Belasting over eerste schijf: 10% van € 124.727 = € 12.472,70.

•Belasting over tweede schijf: 20% van € 54.657 = € 10.931,40.

•Totale erfbelasting per kind: € 23.404,10.

•Erfenis na belasting per kind: € 200.000 - € 23.404,10 = € 176.595,90.

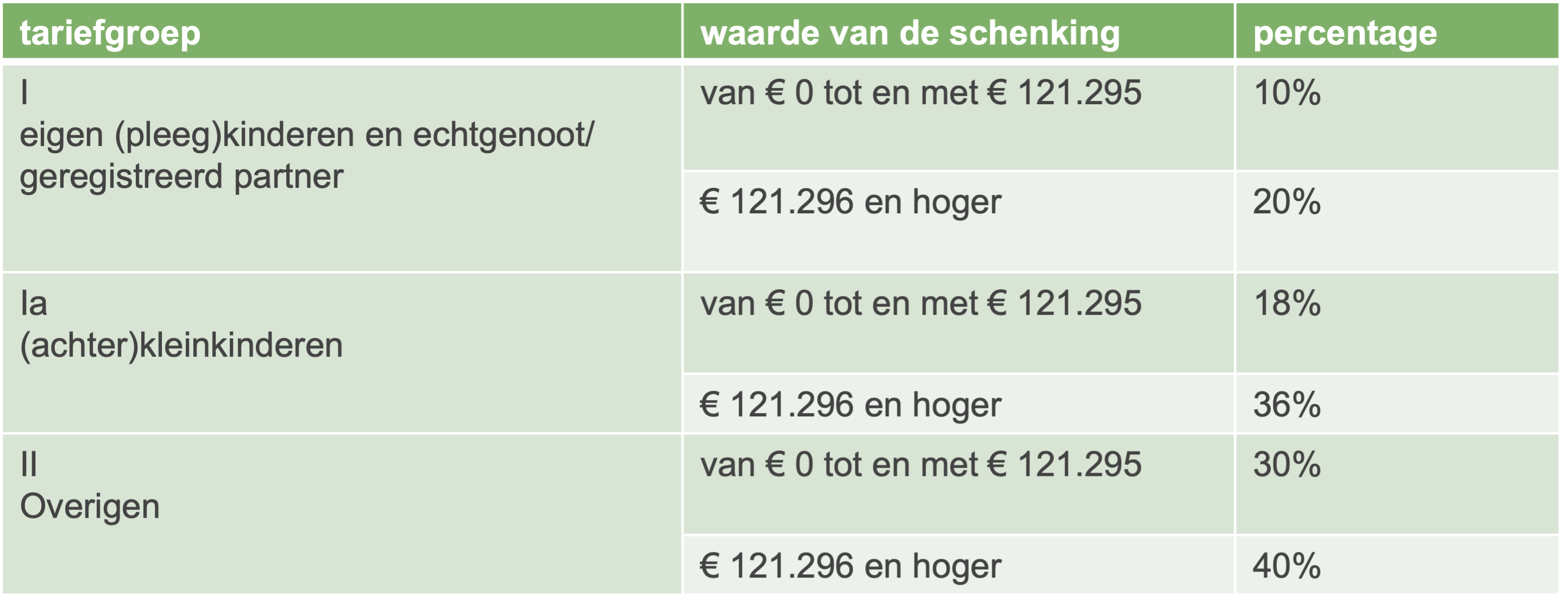

Schenkbelasting berekenen

Situatie: Na de geboorte van hun kind Tom wil de moeder van Imke een schenking van € 8.500 doen aan haar kleinkind. Stephen en Imke hebben op de website van de Belastingdienst informatie gevonden over schenkingen.

Er zijn voor de moeder van Imke twee opties mogelijk:

1.Tom krijgt de schenking.

2.Imke krijgt de schenking.

Zowel Imke als Tom hebben nog geen schenking ontvangen in het jaar waarin de schenking zal plaatsvinden. Met de moeder van Imke wordt afgesproken dat Imke en Stephen de schenkbelasting betalen. De algemene vrijstelling is € 2.111 en de vrijstelling voor ouders en kinderen bedraagt € 5.277.

Bereken met behulp van de tabel welke optie voordeliger is voor Imke en Stephen.

Methode berekening:

1.Vrijstellingen: algemene vrijstelling: € 2.111, vrijstelling voor ouders en kinderen: € 5.277.

2.Belastingtarieven: schenking aan kleinkind (tariefgroep 1A): 18%. Schenking aan kind (tariefgroep 1): 10%.

3.Berekening schenkbelasting: Schenking aan Tom: Belastbaar bedrag: € 8.500 - € 2.111 = € 6.389. Schenkbelasting: 18% van € 6.389 = € 1.150,02. Schenking aan Imke: Belastbaar bedrag: € 8.500 - € 5.277 = € 3.223. Schenkbelasting: 10% van € 3.223 = € 322,30.

Resultaat:

Het is voordeliger om aan Imke (kind) te schenken vanwege de lagere schenkbelasting en hogere vrijstelling.

Berekenen partneralimentatie

Stap 1: behoefte van de ontvanger

•De partner met het hoogste netto-inkomen betaalt alimentatie aan de partner met het laagste netto-inkomen.

•De behoefte van de ontvanger is 60% van het maandelijkse netto-inkomen dat beide partners samen verdienden.

Stap 2: Draagkracht van de betaler

De draagkrachtruimte is gelijk aan:

•Het maandelijks netto-inkomen van de betalende partner.

•Minus een bedrag voor eerste levensbehoeften (incl. woon- en zorgkosten).

Stap 3: Alimentatie

•De te betalen alimentatie is 60% van de draagkracht-ruimte, met een maximum van de behoefte van de ontvangende partner.

Situatie: Nick en Camiel besluiten na een huwelijk van 10 jaar om te scheiden. Nick en Camiel hebben geen kinderen. Van de advocaat Nadir heeft Nick te horen gekregen dat hij, als meestverdienende partner, Camiel van partneralimentatie moet voorzien.

De inkomensgegevens van beide personen zijn als volgt:

Gegevens van Nick per maand in 2020:

•Netto-inkomen € 3.400

•Woonlasten: € 1100

•Zorglasten: € 150

•Bedrag dat Nick nodig heeft voor zijn levensbehoeften: € 750

Gegevens van Camiel per maand in 2020:

•Gemiddeld netto-inkomen € 2.200

Bereken de partneralimentatie die Nick maandelijks aan Camiel moet betalen.

Methode berekening:

•Inkomens: Nick (€ 3.400) en Camille (€ 2.200).

•Behoefte van Camiel: \left(5.600\cdot0{,}60\right)-2.200=\euro1.160\left(5.600\cdot0{,}60\right)-2.200=\euro1160\left(5.600\cdot0{,}60\right)-2200=\euro1160\left(5.600\cdot0{,}60\right)-2200=1160\left(5.600\cdot0{,}60\right)-2200=116\left(5.600\cdot0{,}60\right)-2200=11\left(5.600\cdot0{,}60\right)-2200=1\left(5.600\cdot0{,}60\right)-2200=\left(5.600\cdot0{,}60\right)-2200\left(5.600\cdot0{,}60\right)-220\left(5.600\cdot0{,}60\right)-22\left(5.600\cdot0{,}60\right)-2\left(5.600\cdot0{,}60\right)-\left(5.600\cdot0{,}60\right)\left(5.600\cdot0{,}60\right)\left(5.600\cdot0{,}6\right)\left(5.600\cdot0{,}\right)\left(5.600\cdot0\right)\left(5.600\cdot\right)\left(5.600\right)\left(5.60\right)\left(5.6\right)\left(5.6.\right)\left(5.6\right)\left(5.\right)\left(5\right)\left(\right) Behoefte is € 1.160

•Draagkracht van Nick: € 3.400 - (€ 1.100 woonlast + € 150 zorglast + € 750 levensbehoeften) = € 1.400.

•Alimentatie: 60% van € 1.400 = € 840.

Resultaat:

Nick betaalt dus € 840 per maand aan Camiel.