Noem twee verschillende reserves

Leerdoelen

•Je kunt een winstverdeling opstellen

•Je kunt het resultaat na (vennootschaps)belasting berekenen

•Je kunt het dividend in euro's berekenen

•Je kunt berekenen hoeveel van het resultaat gereserveerd moet worden

Winstverdeling

Winstverdeling is het proces waarmee bedrijven de gemaakte winst onder de aandeelhouders en andere belanghebbenden verdelen. De gemaakte winst staat op de balans aangegeven.

Belangrijke stappen in de winstverdeling

De winstverdeling bestaat uit drie belangrijke stappen:

1.Berekenen van de vennootschapsbelasting

2.Betalen van het dividend

3.Reserveren van de resterende winst

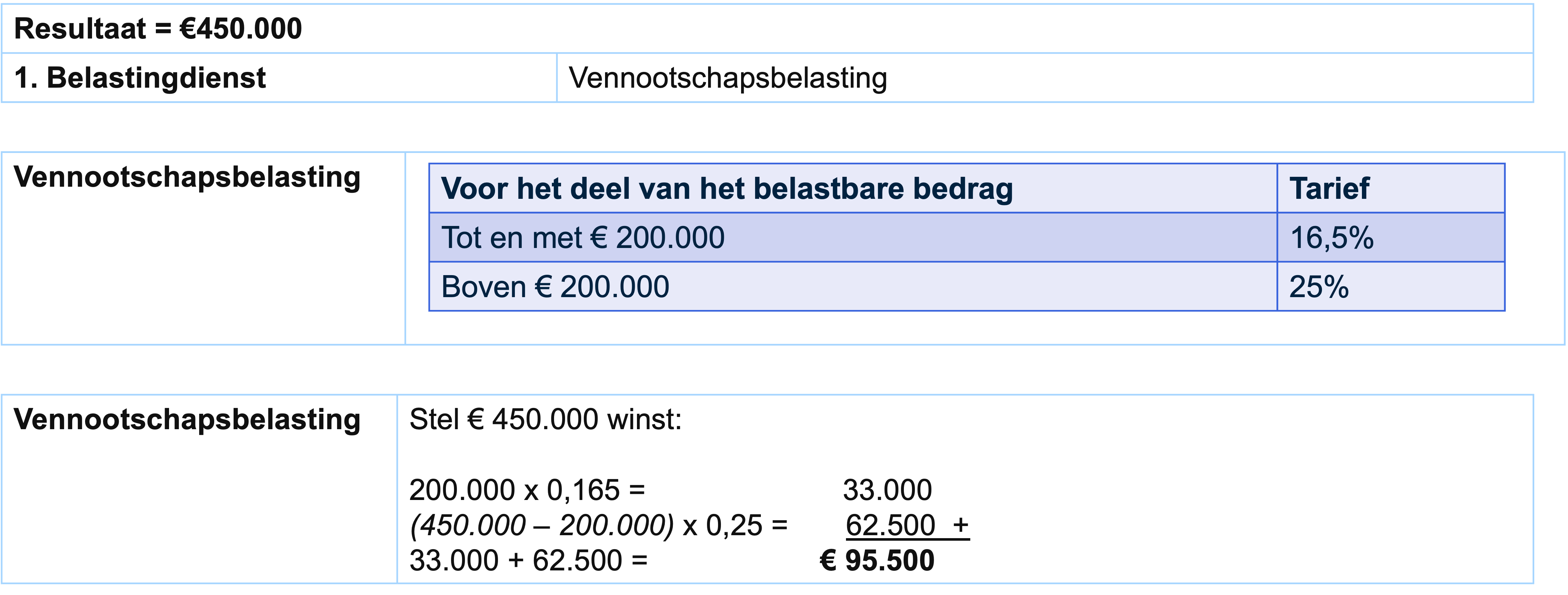

Stap 1: vennootschapsbelasting berekenen

Vennootschapsbelasting is de belasting die NV's en BV's betalen over hun winst. In Nederland vooral een kwestie van twee schijven:

•Eerste schijf: tot en met € 200.000 geldt een tarief van 16,5%.

•Tweede schijf: over het bedrag boven de € 200.000 geldt een tarief van 25%.

Voorbeeldberekening:

•Totaal aan vennootschapsbelasting: 33.000+62.500=\euro95.50033.000+62.500=\euro95.5033.000+62.500=\euro95.533.000+62.500=\euro95.33.000+62.500=\euro9533.000+62.500=\euro933.000+62.500=\euro33.000+62.500=33.000+62.50033.000+62.5033.000+62.533.000+62.33.000+6233.000+633.000+33.00033.0033.033.333

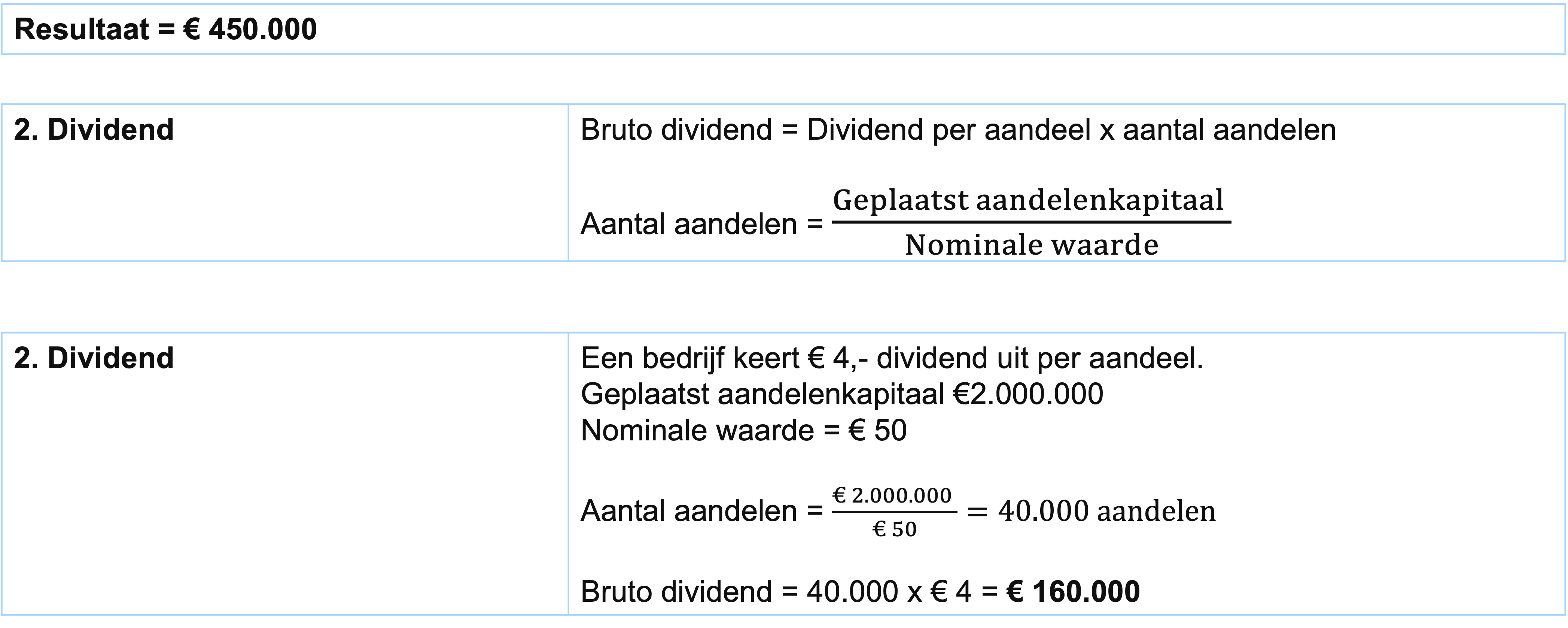

Stap 2: dividend berekenen

Na het betalen van de vennootschapsbelasting wordt het resterende bedrag gebruikt om dividend uit te keren. Het bruto dividend is het totale bedrag dat aan dividend wordt uitgekeerd aan de aandeelhouders. Dit wordt berekend met de formule:

\text{Dividend per aandeel }\cdot\text{ Aantal aandelen}\text{Dividend per aandeel }\cdot\text{ Aantal aandele}\text{Dividend per aandeel }\cdot\text{ Aantal aandel}\text{Dividend per aandeel }\cdot\text{ Aantal aande}\text{Dividend per aandeel }\cdot\text{ Aantal aand}\text{Dividend per aandeel }\cdot\text{ Aantal aan}\text{Dividend per aandeel }\cdot\text{ Aantal aa}\text{Dividend per aandeel }\cdot\text{ Aantal a}\text{Dividend per aandeel }\cdot\text{ Aantal }\text{Dividend per aandeel }\cdot\text{ Aantal}\text{Dividend per aandeel }\cdot\text{ Aanta}\text{Dividend per aandeel }\cdot\text{ Aant}\text{Dividend per aandeel }\cdot\text{ Aan}\text{Dividend per aandeel }\cdot\text{ Aanr}\text{Dividend per aandeel }\cdot\text{ Aan}\text{Dividend per aandeel }\cdot\text{ Aa}\text{Dividend per aandeel }\cdot\text{ A}\text{Dividend per aandeel }\cdot\text{ }\text{Dividend per aandeel }\cdot\text{Dividend per aandeel }\text{Dividend per aandeel}\text{Dividend per aandee}\text{Dividend per aande}\text{Dividend per aand}\text{Dividend per aan}\text{Dividend per aa}\text{Dividend per a}\text{Dividend per }\text{Dividend per}\text{Dividend pe}\text{Dividend p}\text{Dividend }\text{Dividend}\text{Dividen}\text{Divide}\text{Divid}\text{Divi}\text{Div}\text{Di}\text{D}

Aantal aandelen wordt als volgt berekend:

\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale waarde}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale waard}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale waar}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale waa}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale wa}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale w}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale }}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominale}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nominal}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nomina}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nomin}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nomi}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Nom}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{No}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{N}}\frac{\text{Geplaatst aandelenkapitaal}}{}\frac{\text{Geplaatst aandelenkapitaal}}{B}\frac{\text{Geplaatst aandelenkapitaal}}{}\frac{\text{Geplaatst aandelenkapitaal}}{\text{B}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{Bi}}\frac{\text{Geplaatst aandelenkapitaal}}{\text{B}}\frac{\text{Geplaatst aandelenkapitaal}}{}\frac{\text{Geplaatst aandelenkapitaal}}{\text{\lbrack}}\frac{\text{Geplaatst aandelenkapitaal}}{\placeholder{}}\text{Geplaatst aandelenkapitaal}\text{Geplaatst aandelenkapitaal/}\text{Geplaatst aandelenkapitaal}\text{Geplaatst aandelenkapitaa}\text{Geplaatst aandelenkapita}\text{Geplaatst aandelenkapit}\text{Geplaatst aandelenkapi}\text{Geplaatst aandelenkap}\text{Geplaatst aandelenka}\text{Geplaatst aandelenk}\text{Geplaatst aandelen}\text{Geplaatst aandele}\text{Geplaatst aandel}\text{Geplaatst aande}\text{Geplaatst aand}\text{Geplaatst aan}\text{Geplaatst aa}\text{Geplaatst a}\text{Geplaatst }\text{Geplaatst}\text{Geplaats}\text{Geplaat}\text{Geplaa}\text{Gepla}\text{Gepl}\text{Gep}\text{Ge}\text{G}

Voorbeeldberekening:

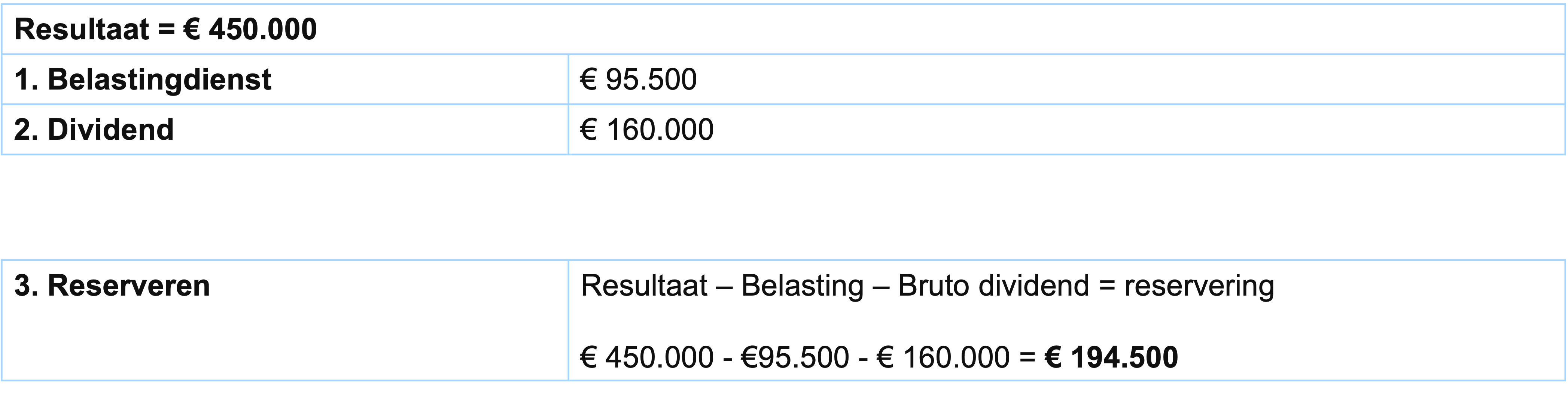

Stap 3: reserveren

Na het betalen van belasting en het uitkeren van dividend, blijft er een bedrag over dat gereserveerd kan worden. Reserveren betekent dat het geld wordt gespaard voor toekomstige investeringen of voor het opvangen van verliezen.

Voorbeeldberekening:

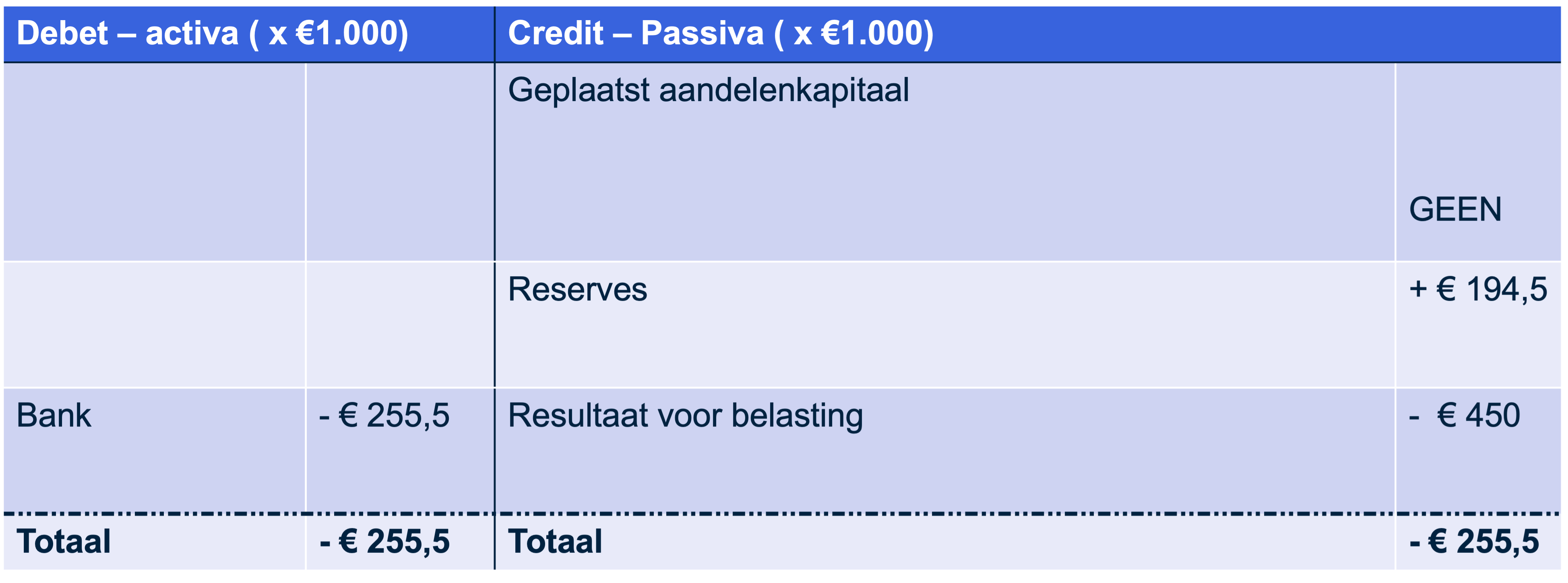

Effecten op de balans

Na de winstverdeling verandert de balans van het bedrijf. Het resultaat voor belasting verdwijnt omdat de winst verdeeld is, de reserves groeien en het banksaldo (debetzijde) neemt af met het totaalbedrag van de te betalen belasting en het uit te keren dividend.

Beginbalans:

Veranderingen op de balans:

Balans na winstverdeling:

Aandeelhouders ontvangen niet altijd alle winst. Na de belasting kan het bedrijf besluiten om de resterende winst te reserveren voor toekomstige investeringen. Dit is niet per se negatief voor aandeelhouders; goede reserveringen kunnen op de lange termijn leiden tot hogere dividenden.