Noem de vier belangrijkste organen binnen een NV of BV en geef kort aan wat elk orgaan doet.

Leerdoelen

•Je kunt uitleggen welke organen er zijn binnen een organisatie en wat hun verantwoordelijkheden zijn

•Je kunt uitleggen wat een bestuursverslag, jaarrekening en accountantsverklaring zijn

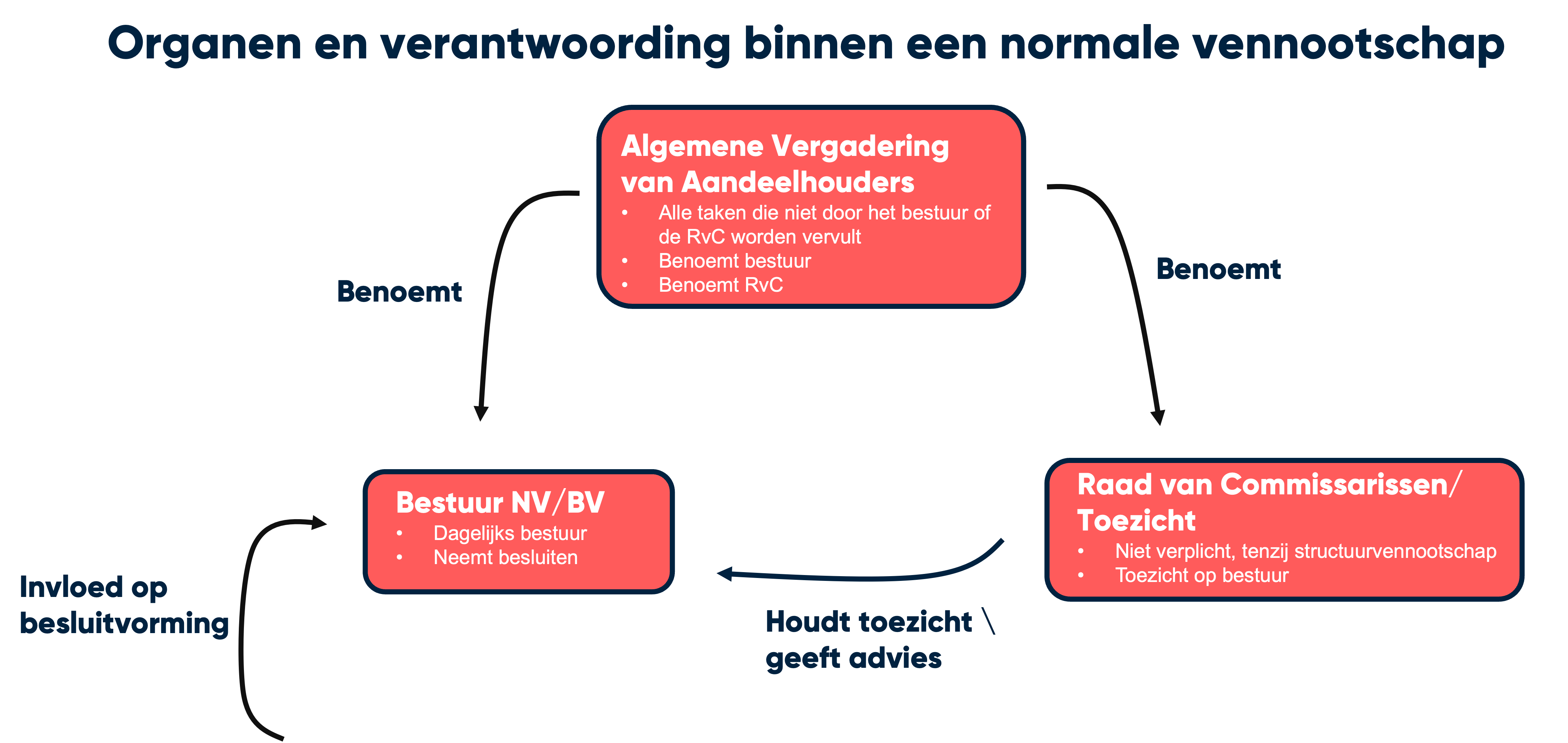

Organen binnen een NV/BV

1. Bestuur

Het bestuur is verantwoordelijk voor het dagelijks beheer van de organisatie. Dit orgaan neemt beslissingen over verschillende aspecten van de bedrijfsvoering. Omdat deze bestuursleden ook verantwoording verschuldigd zijn aan de aandeelhouders, is toezicht essentieel.

2. Algemene vergadering van aandeelhouders (AVA)

De Algemene Vergadering van Aandeelhouders is een cruciaal orgaan. Leden van de AVA:

•Benoemen het bestuur en de Raad van Commissarissen.

•Hebben stemrecht over belangrijke besluiten.

De AVA komt meestal jaarlijks bij elkaar.

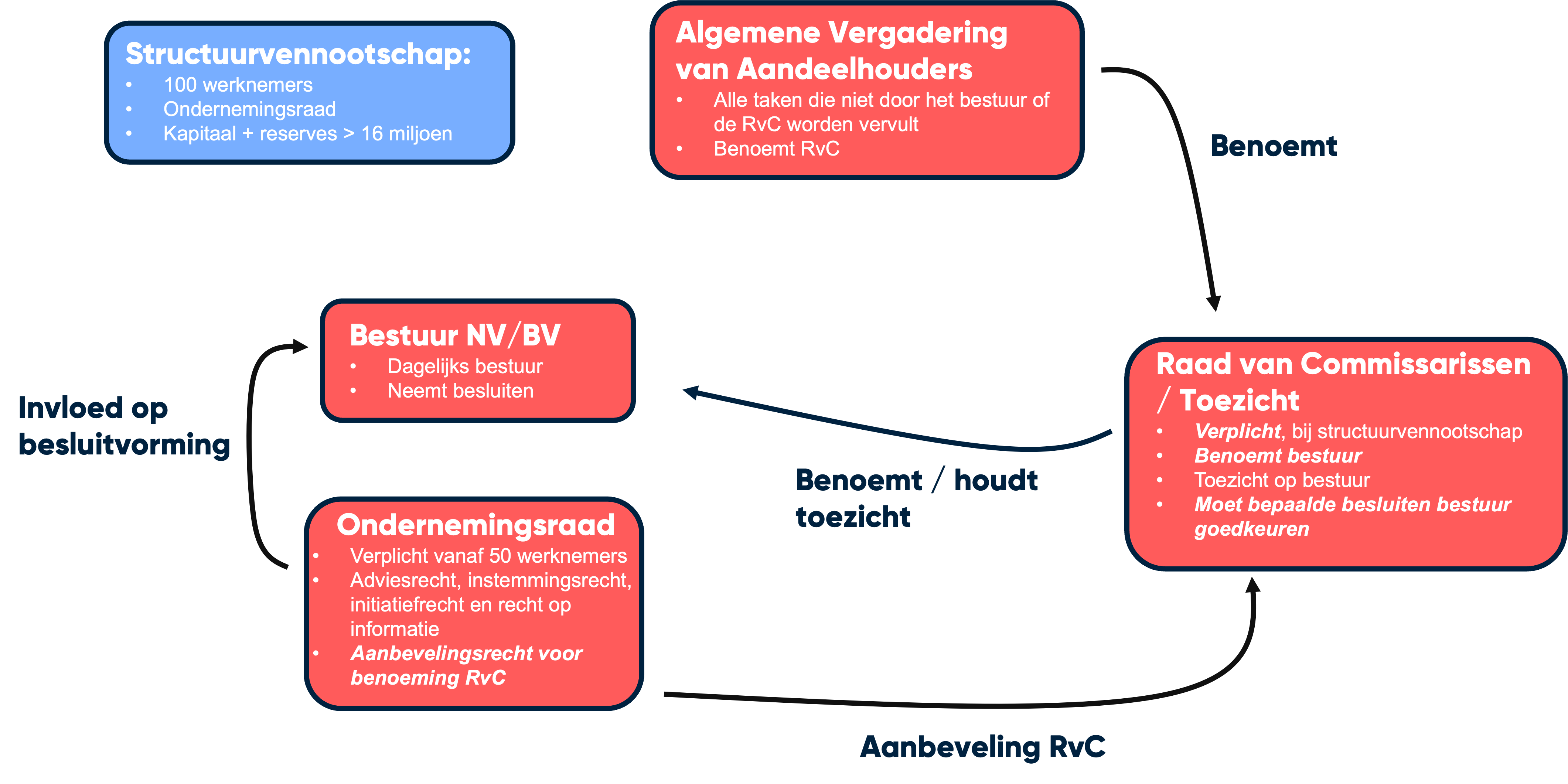

3. Raad van Commissarissen (RVC)

De Raad van Commissarissen, ook wel de Raad van Toezicht genoemd, houdt toezicht op het bestuur. De RVC:

•wordt benoemd door de AVA.

•vergadert vaker dan de AVA om het bestuur te controleren.

•is vaak verplicht in grotere organisaties, vooral als ze meer dan 100 werknemers hebben of een eigen vermogen van meer dan 16 miljoen euro.

4. Ondernemingsraad (OR)

De ondernemingsraad is alleen verplicht als de organisatie meer dan 50 werknemers heeft. Deze raad vertegenwoordigt de werknemers en heeft vier belangrijke rechten:

•Adviesrecht: recht om advies te geven bij bepaalde besluiten.

•Instemmingsrecht: recht op goedkeuring van specifieke besluiten.

•Initiatiefrecht: recht om voorstellen te doen.

•Recht op informatie: recht om geïnformeerd te worden over bedrijfsvoering en beslissingen.

De OR zorgt ervoor dat de stem van de werknemers wordt gehoord in de besluitvorming.

De structuurvernnootschap

Interne en externe verslaglegging

Externe verslaglegging: jaarrekening

De jaarrekening is een belangrijk document dat eenmaal per jaar moet worden gepubliceerd door NV's en BV’s. Deze financiële rapportage is voor alle stakeholders, zoals aandeelhouders, klanten en medewerkers, en moet voldoen aan de eisen die de Belastingdienst stelt.

Type stakeholders

Type stakeholder | Bijdrage | Tegenprestatie |

|---|---|---|

Aandeelhouders | Eigen vermogen | Winst |

Banken | Vreemd vermogen | Interest (rente) |

Leveranciers | Levering van producten | Betaling |

Afnemers | Betaling voor producten | Producten |

Overheid | Infrastructuur, scholing | Belasting |

Werknemers | Arbeidsprestatie | Loon, inkomen |

Buurtbewoners | Acceptatie hinder, overlast | Financiering buurtvoorziening |

•Stakeholders zijn alle betrokken partijen bij een organisatie, zoals:

•Aandeelhouders: investeren in het bedrijf en verwachten winst.

•Banken: bieden leningen en verwachten rente terug.

•Leveranciers: leveren goederen of diensten en verwachten betaling.

•Klanten: kopen producten en verwachten kwaliteit.

•Werknemers: leveren arbeid en verwachten loon.

•Omgeving: buurtbewoners verwachten een verantwoordelijke bedrijfsvoering.

Wat staat er in een jaarrekening?

In een jaarrekening moeten verschillende elementen staan, waaronder:

•Balans en resultatenrekening (winst- en verliesrekening).

•Liquiditeitsoverzicht, dat inzicht biedt in de betaalcapaciteit van het bedrijf.

•Niet uit de balans blijkende verplichtingen, zoals leasecontracten, afgegeven bankgaranties of lopende geschillen/rechtszaken.

•(Grote bv's en nv's) bestuursverslag: toelichting en verwachtingen

Interne verslaglegging

De interne verslaglegging is vooral bedoeld voor het management en werknemers om de bedrijfsvoering doorgaans te monitoren en bij te sturen.

Bestemd voor | Doelen | |

|---|---|---|

Interne verslagleggingMeerdere keren per jaar opgesteld | Management | Bijsturen van processenVoorbereiden van beslissingen |

Externe verslaglegging:Jaarrekening1 keer per jaar publicatieplicht voor bv en nvBalans en winst- en verliesrekening | Groepen belanghebbenden (ook wel ‘stakeholders’)AandeelhoudersKlantenBankenLeveranciersWerknemers | Verantwoording afleggenInformatie gevenVoldoen eis belastingdiens |

Accountantsverklaring

Bij de jaarrekening moet altijd een accountantsverklaring worden gevoegd. Dit betekent dat een accountant (of een accountantskantoor) de financiële rapportage controleert en goedkeurt. Accountantskantoren, zoals de grote en bekende kantoren van KPMG of Deloitte, zijn verantwoordelijk voor deze controle.

Bestuursverslag

Voor grotere BV's en NV's is er ook een verplicht bestuursverslag, dat aanvullende informatie geeft over de bedrijfsvoering en verwachtingen voor de toekomst. Hierin worden de resultaten en belangrijke besluiten verder toegelicht.

Verenigingen en stichtingen

Bij een vereniging wordt het bestuur benoemd door de Algemene Ledenvergadering (ALV) die leden bijeenroept om over beleid te discussiëren en het bestuur te benoemen. Een stichting heeft vaak alleen een bestuur en geen ledenvergadering, maar kan wel een Raad van Commissarissen hebben voor toezicht.