Bereken voor elke transactie de btw die moet worden afgedragen of teruggevorderd.

Leerdoelen

•Je kunt balansmutaties verwerken inclusief btw

Belangrijke info

•Een balansmutatie verwijst naar de veranderingen die plaatsvinden op de balans van een onderneming als gevolg van financiële transacties.

•Debiteuren: klanten die nog moeten betalen voor geleverde goederen/diensten. Zij staan altijd inclusief btw op de balans.

•Crediteuren: leveranciers aan wie je nog moet betalen. Zij staan altijd inclusief btw op de balans.

•Te betalen btw: bedrag dat je aan de belastingdienst moet betalen na verkoop.

•Te vorderen btw: bedrag dat je terug kunt vragen van de belastingdienst na inkoop.

Voorbeeld 1

Van Veen BV verkoopt rekenmachines voor € 10.000 exclusief 21% btw. De verkoop is op rekening. De inkoopwaarde was € 6.000.

Stap 1: inclusief btw berekenen

Verkoopprijs: € 10.000 exclusief 21% btw.

Btw-berekening: 10.000\cdot0{,}21=\euro2.10010.000\cdot0{,}2=\euro2.10010.000\cdot0{,}=\euro2.10010.000\cdot0=\euro2.10010.000\cdot=\euro2.10010.000=\euro2.10010.000-=\euro2.10010.000=\euro2.100.

Totaal inclusief btw: 10.000+2.100=\euro12.10010.000+2.100=\euro12.1010.000+2.100=\euro12.110.000+2.100=\euro12.10.000+2.100=\euro1210.000+2.100=\euro110.000+2.100=\euro10.000+2.100=10.000+2.100=110.000+2.100=1210.000+2.100=110.000+2.100=10.000+2.10010.000+2.1010.000+2.110.000+2.10.000+210.000+10.00010.0010.010.101

Stap 2: balansmutatie verwerken

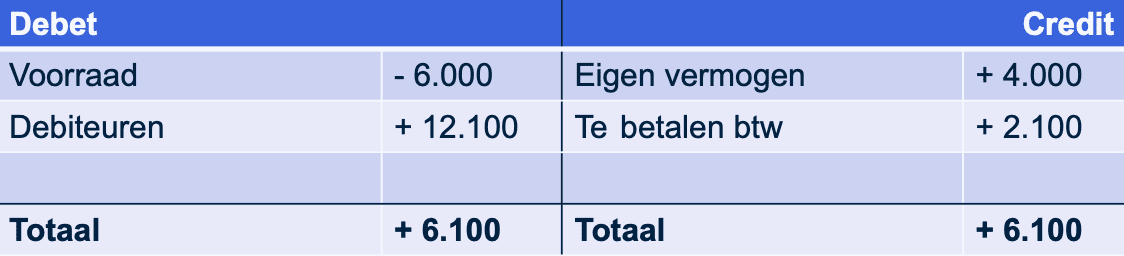

Bij de verkoop zijn er de volgende wijzigingen op de balans:

1.Voorraad daalt met € 6.000 (de inkoopwaarde van de rekenmachines).

2.Debiteuren stijgt met € 12.100 (bedrag dat klanten jou nog moeten betalen op rekening).

3.Te betalen btw stijgt met € 2.100 (de btw die je aan de belastingdienst moet betalen).

4.Eigen vermogen stijgt met € 4.000 (winst, berekend als verkoopprijs exclusief btw min inkoopprijs: € 10.000 - € 6.000).

Voorbeeld 2

Van Veen BV koopt rekenmachines in voor € 4.840 inclusief btw. De inkoop is op rekening.

Stap 1: exclusief btw bereken

1.Inkoopprijs: € 4.840 inclusief 21% btw.

2.\frac{4.840}{121}\cdot21=\euro840=\text{btw}\frac{4.840}{121}\cdot21=\euro840=\text{bt}\frac{4.840}{121}\cdot21=\euro840=\text{b}\frac{4.840}{121}\cdot21=\euro840=\frac{4.840}{121}\cdot21=\euro840=b\frac{4.840}{121}\cdot21=\euro840=bt\frac{4.840}{121}\cdot21=\euro840=b\frac{4.840}{121}\cdot21=\euro840=\frac{4.840}{121}\cdot21=\euro840\frac{4.840}{121}\cdot21=\euro84\frac{4.840}{121}\cdot21=\euro8\frac{4.840}{121}\cdot21=\euro\frac{4.840}{121}\cdot21=\frac{4.840}{121}\cdot21\frac{4.840}{121}\cdot2\frac{4.840}{121}\cdot\frac{4.840}{121}\frac{4.840}{12}\frac{4.840}{1}\frac{4.840}{}\frac{4.840}{2}\frac{4.840}{21}\frac{4.840}{2}\frac{4.840}{\placeholder{}}4.8404.844.84.4

3.Inkoopprijs exclusief btw: \text{4.840-840=\euro4.000}\text{4.840-840=\euro4.00}\text{4.840-840=\euro4.0}\text{4.840-840=\euro4.}\text{4.840-840=\euro4}\text{4.840-840=\euro}\text{4.840-840=\euro }\text{4.840-840=\euro}\text{4.840-840=}\text{4.840-840}\text{4.840-84}\text{4.840-8}\text{4.840-}\text{4.840}\text{4840}\text{484}\text{48}\text{4}

Stap 2: balansmutatie verwerken

Bij de inkoop zijn de wijzigingen als volgt:

•Voorraad stijgt met € 4.000 (de waarde van de ingekochte rekenmachines).

•Crediteuren stijgt met € 4.840 (het totaalbedrag dat je nog moet betalen inclusief btw).

•Te vorderen btw stijgt met € 840 (de belasting die je terug kunt vragen).

Verkopen op rekening vs. betalen per bank

Het is belangrijk om het verschil te begrijpen tussen verkopen op rekening en verkopen per bank:

•Op rekening: debiteuren worden toegevoegd, omdat de klant later betaalt.

•Per bank: de bankrekening wordt verhoogd; er zijn dan geen debiteuren.